Análisis Faes Farma

¿A qué se dedica? ¿A qué sectores pertenece?

Faes Farma es una empresa que investiga, desarrolla, produce y comercializa productos farmacéuticos.

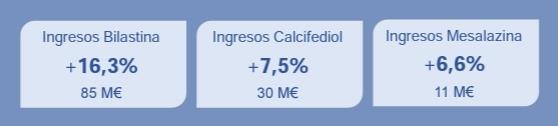

Los ingresos de FAES vienen dados, principalmente, por tres moléculas: Bilastina, Calcifediol y Mesalazina. El producto estrella de FAES es la Bilastina, el cual es un antihistamínico que se utiliza para aliviar los síntomas de la alergia.

Los ingresos proceden, principalmente, de España aunque durante los últimos años se están expandiendo internacionalmente.

Bilastina: crece en su conjunto a pesar del retroceso en Europa por el vencimiento de la patente.

Calcifediol: continúa el buen ritmo de crecimiento en los mercados en los que está presente.

Mesalazina: buen desempeño en licencias.

Ventajas competitivas:

-Productos de calidad.

-Reconocimiento de marca en los mercados locales.

-Obtienen patentes que les protegen de la competencia durante un tiempo.

-Empresa defensiva. Capacidad de resistencia en recesión.

Riesgos

-Poca diversificación de productos y áreas geográficas.

-Fin de la patente de la Bilastina en España, disminuye márgenes y crecimiento.

-Inflación de costes, mayores costes generales.

Competidores

Equipo directivo

Mariano Ucar Angulo es presidente del grupo farmacéutico desde 2013. En su carrera pasada ocupó el cargo de Presidente de Hispana Dos SICAV SA y Profesor de Derecho Tributario en la Universidad de Deusto.

Valoración: Insider

El management no posee un porcentaje muy relevante de acciones por lo que, podríamos decir, que no está totalmente alineado con los accionistas.

Valoración: Income Statement

Faes se trata de una compañía defensiva que cuenta con un crecimiento esperado de los ingresos del 5%. Aumenta el número de acciones cada año, esto es provocado por el dividendo flexible que utilizan. Para remunerar a sus accionistas emiten nuevas acciones en lugar de un pago en efectivo. Esto es una práctica que, bajo nuestro punto de vista, no es óptima pero, es cierto, que al valorar la compañía debemos tener en cuenta esto y la dilución al accionista es mucho menor que la aparente.

Valoración: Flujos de caja

El flujo de caja libre aumenta en el largo plazo. En 2021 se vio reducido por el aumento del CAPEX, ya que comenzaron la construcción de una nueva fábrica. Esperamos que ese CAPEX se normalice en niveles más bajos en los próximos años.

Valoración: Múltiplos

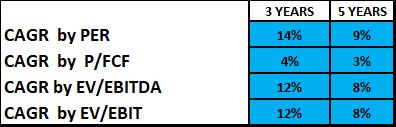

El rendimiento anualizado estimado es alrededor de un 10% anualizado en todas sus métricas de valoración. Creemos que FAES podría cotizar a unos múltiplos más altos, como ya ha ocurrido en el pasado, debido a su solidez y recurrencia de los ingresos. Nuestro precio objetivo a 2026 es de 5,12€/acción, cuya revalorización esperada es del 40%.

El precio es lo que pagas, el valor es lo que recibes.”

Warren Buffett.