![]()

El Fidelity fund China Consumer, se trata de un fondo de RV China, con 3 estrellas morningstar y con un nivel de riesgo del 5, en una escala del 1 al 5.

La gestora del fondo es Hyomi Jie, con casi 20 años de experiencia en el sector, licenciada por Yonsei University of Korea y un MBA en The Wharton School of USA.

El fondo invierte como mínimo el 70% de sus activos en renta variable de empresas con sede, o que realicen la mayor parte de su actividad en China o Hong Kong. La mayoría de estas empresas se dedican principalmente al desarrollo, fabricación o venta de bienes y servicios a los consumidores en China.

La exposición del fondo a China, en estos momentos, es del 81% y el número de acciones en cartera suele ser entre 30 y 50 acciones.

Su filosofía de inversión está centrada principalmente en la convicción de que, son las grandes empresas las que ganan la carrera en el largo plazo, por eso seleccionan compañías con un perfil de alto crecimiento con una variabilidad en sus cash flows por debajo del mercado y un menor riesgo en el balance.

Como principales posiciones del fondo encontramos las siguientes compañías:

- Tencent Hldgs con un 9.5% de la cartera. Es una multinacional tecnológica china cuyas subsidiarias proveen productos y servicios de internet, desarrollan IA y ofrecen servicios de publicidad en china.

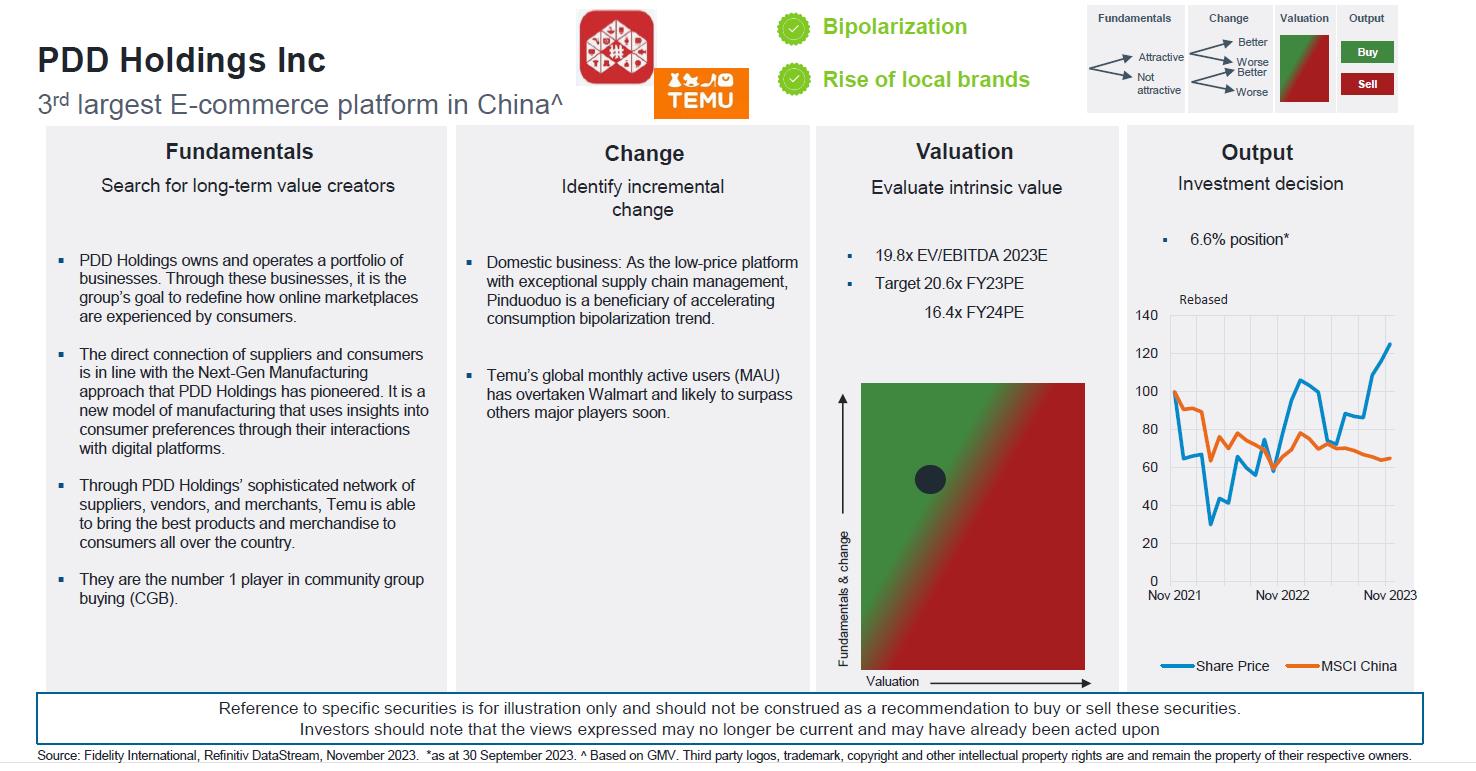

- Pdd Holdings con casi un 9% en la cartera, es la tercera plataforma de e-comerce más grande de china. La podemos conocer más comúnmente como la propietaria de las aplicaciones de comercio digital Pinduoduo y Temu, las cuales están penetrando fuertemente en España.

- Alibaba Group con un 8% es un consorcio privado chino, que posee 18 subsidiarias con sede en Hanson, dedicado principalmente al comercio electrónico en internet. Incluye portales de venta b to b, de venta al por menor y venta entre consumidores. También ofrece servicios de pago en línea, un motor de búsqueda de comparación de precios y servicio de almacenamiento de datos en la nube. En España es más conocido como Ali Express ó Amazon Chino.

- Kweichow Moutai con un 5% de la cartera. Es una empresa china especializada en la producción, venta y distribución de Maotai, un licor chino que se produce exclusivamente a las orillas del río Chishui en la ciudad de Moutai, además es el productor chino de licores premium con una sólida posición de marca en el sector del baijiu de gama alta.

Nos gustaría aprovechar este contenido para argumentar la posición actual en China en nuestro portfolio, pese a la caída de este mercado en los dos últimos años:

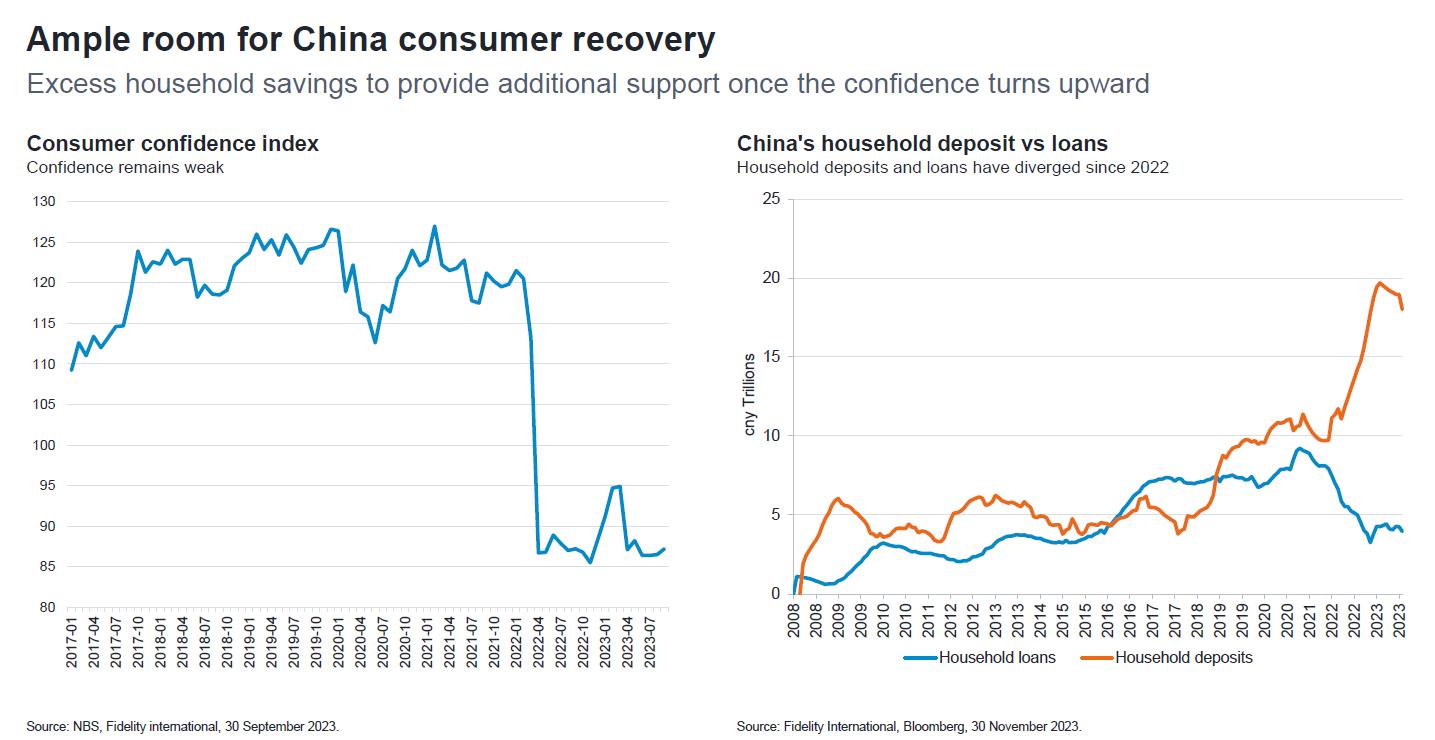

En IfCapital la diversificación sectorial y geográfica es una de las variables imprescindibles para gestionar adecuadamente los riesgos en nuestras carteras. Aunque China y los países asiáticos han sido parte de dicha diversificación históricamente, somos conscientes de que tras la apertura de China después de la pandemia, su performance no está siendo lo que se esperaba. No obstante, creemos que la recuperación del consumo en este país cobre impulso con el rebote de la confianza durante 2024.

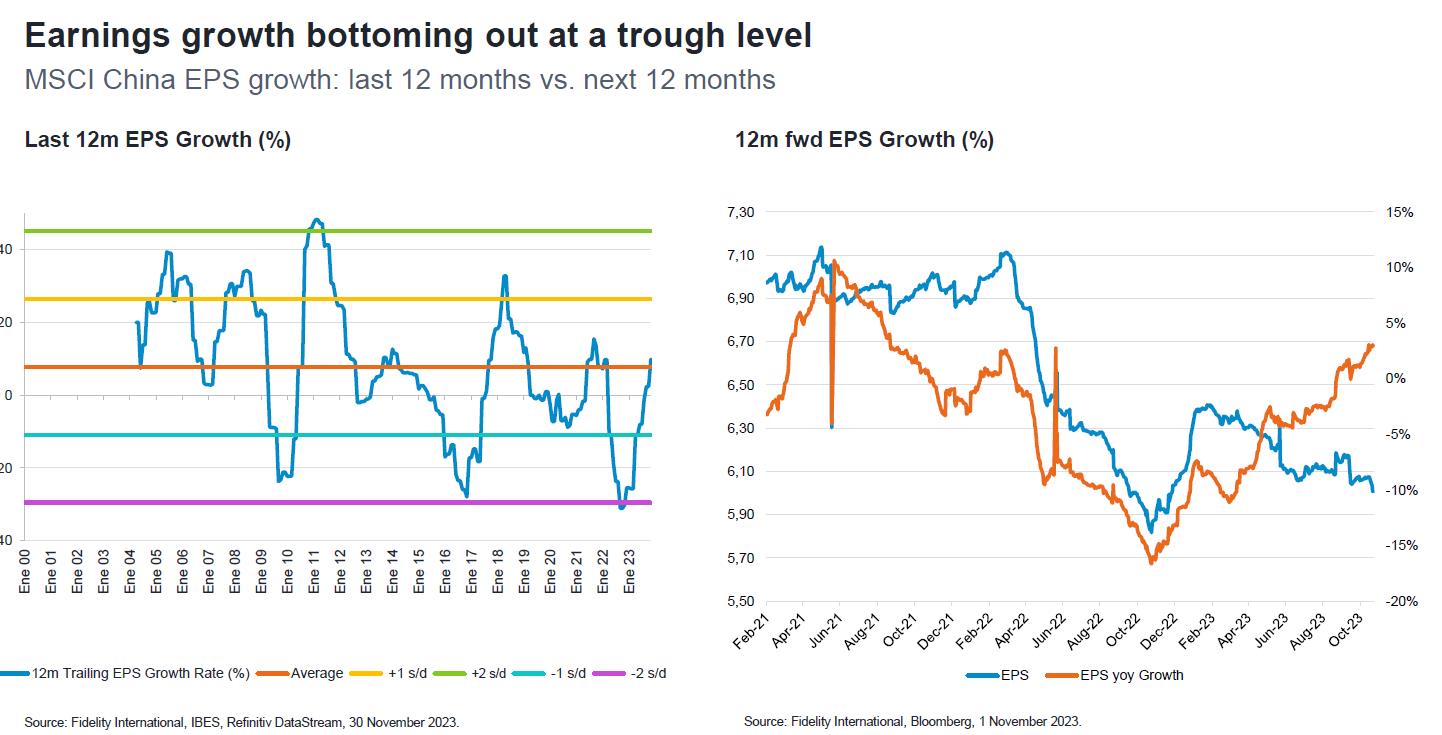

Dentro del fondo en cuestión, durante 2023 se ha mantenido una gran sobreponderación en consumo discrecional y consumo básico, infraponderando energía, materiales y bancos. Por esta razón la cartera se comportó peor que el conjunto de mercado, dado que el tirón económico propiciado por el consumo fue más débil de los previsto. No obstante, algunos valores de alta convicción generaron contribuciones específicas.

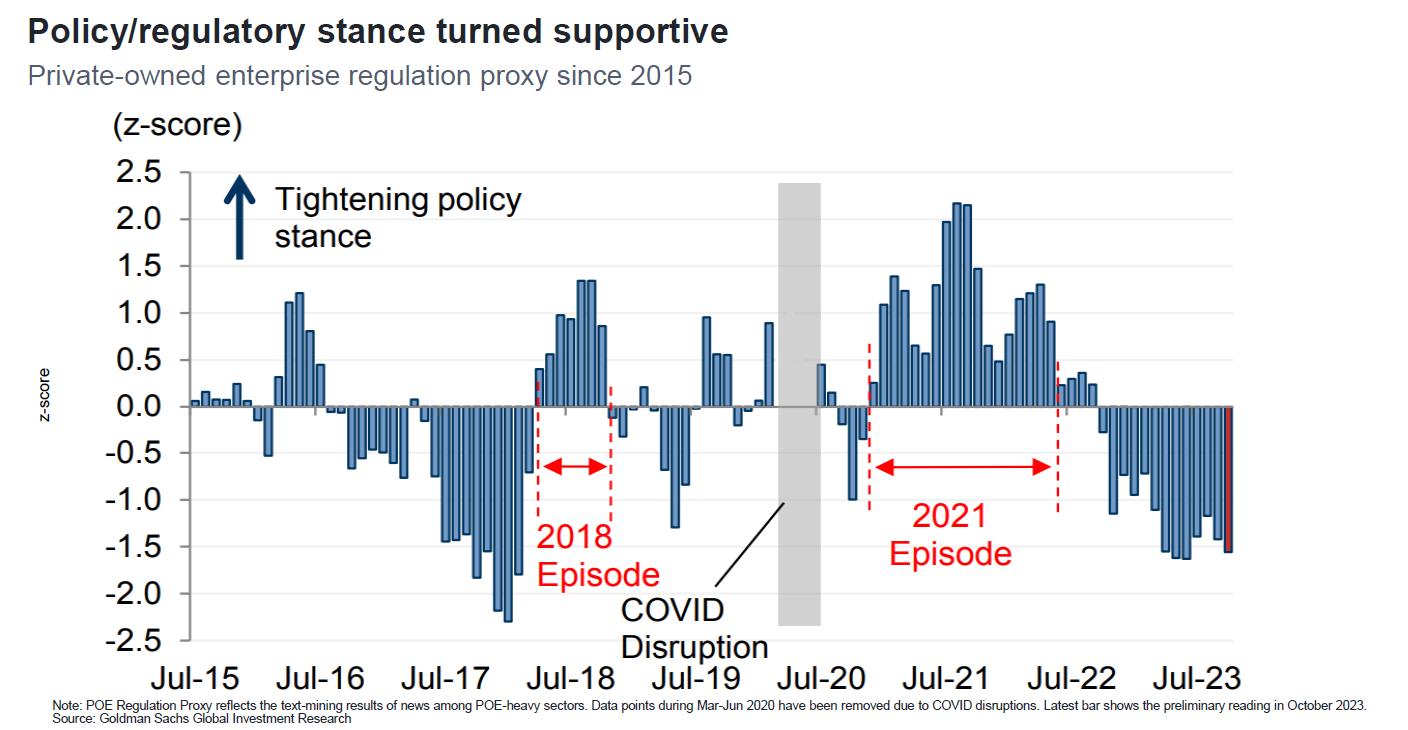

De cara a 2024 en el plano negativo tenemos las tensiones geopolíticas en oriente medio que podrían elevar los precios del petróleo y por ende seguir dificultando el comercio global de china. En el plano positivo, podríamos ver un impacto más fuerte de lo previsto en los estímulo monetarios y presupuestarios, pese a la bajada que éstos provocan en el yuan. Se ha comprobado que dichos estímulos han provocado, que actualmente exista un amplio poder adquisitivo en los hogares, pues el ahorro se ha disparado, la deuda se ha armonizado y la tasa de desempleo se está reduciendo. Como decíamos antes, todo esto debería recuperar la confianza de los consumidores completamente. Por otra parte, tenemos que apuntar como positivo, el crecimiento de las ciudades de primer nivel de China, que se hace cada vez más maduro (como Japón, Europa y Corea), y a medida que el mercado nacional se sofistica, la capacidad de las empresas para crecer en el extranjero adquiere mayor importancia.

Por todo esto, creemos que a pesar de la debilidad del consumo en la economía china seguimos viendo un amplio margen para la recuperación, y lo que es más importante, creemos que las empresas expuestas a las temáticas estructurales como las marcas nacionales y las tendencias de bipolarización, ofrecerán mejores oportunidades de crecimiento. Si a este argumento, le añadimos nuestra tendencia natural a la diversificación geográfica de las carteras, creemos conveniente mantener nuestra posición en el Fondo Fidelity china consummer.

La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, por parte de IfCapital.