NUEVA FILOSOFÍA DE INVERSIÓN: FILOSOFIA If

La filosofía If nace de una reflexión hecha después de años de experiencia en el sector de la inversión en mercado financiero:

Intentar satisfacer dos de las necesidades más básicas del ser humano como son, seguridad y confianza, pero en un entorno de incertidumbre e irracionalidad como es el mercado financiero.

Dotar de algo de humanidad a un sector tradicionalmente hostil, es lo que nos motiva a priorizar las necesidades del cliente por encima de cualquier interés comercial ó económico.

Es de ésta premisa, de la que surge esta filosofía de inversión: Tratar de acceder a las oportunidades que ofrecen los mercados financieros en esos momentos de incertidumbre e irracionalidad, sin necesidad de que el inversor llegue a sufrir grandes periodos de volatilidades excesivas y caídas en precio. En definitiva, intentamos hacer de escudo entre el inversor y su inversión.

Para hacer realidad dicha filosofía, se establecen tres pilares fundamentales en la gestión de los activos donde invertimos:

- Gestión Independiente

- Gestión adecuada del Riesgo

- Análisis Fundamental de los activos donde se invierte.

- Gestión Independiente

En materia de asesoramiento financiero, la gestión debe de ser por antonomasia, independiente, aportando ésta un amplio abanico de oportunidades de inversión, sin restricciones en la selección de activos y evitando cualquier causa de conflicto de intereses.

En síntesis, la filosofía If configura la “gestión independiente como libertad de selección”.

- Gestión adecuada del Riesgo

La gestión del riesgo se confecciona a través de una gestión tremendamente activa del market timing, un análisis macroeconómico globalizado, una exhaustiva gestión del riesgo de liquidez y por último un minucioso análisis en la asignación y diversificación de los activos donde se invierte.

Este conglomerado de variables tiene como finalidad proporcionar CONFIANZA al partícipe, mediante la prevención de excesivas caídas y fluctuaciones en su inversión.

- Análisis Fundamental de los activos donde se invierte.

El conocimiento en profundidad de los activos donde se está invertido, logra aportar SEGURIDAD al inversor.

El análisis fundamental, es llevado a cabo a través de un análisis tanto cuantitativo como cualitativo, de los activos a través de los cuales se quiere invertir. En el primero de ellos, se indaga en la performance del activo y en el segundo de ellos, se hace un examen de las características intrínsecas del activo (trayectoria, experiencia, cultura, recursos…)

Una vez terminado el análisis se estudia el precio al cual se quiere comprar dicho activo y se espera a que dicho precio llegue al valor estimado.

Ambos análisis encuentran su motivación en la protección del capital, la disposición del tiempo a favor del inversor y la creación de carteras lo suficientemente sólidas como para llegar a generar rentabilidades consistentes a lo largo del tiempo.

Por último, y a modo de conclusión, la filosofía IF , de IfCapital, nace con el objetivo de encontrar las mejores oportunidades de inversión en los mercados financieros, bajo una gestión enmarcada en unos estrictos requisitos de calidad, donde la selección de activos, fondos de inversión, ETFs y compañías, es llevada a cabo mediante un exhaustivo análisis fundamental.

Bajo dicha filosofía, la seguridad y la confianza del inversor son las variables que conforman el núcleo de su gestión.

Análisis Realizado por:

Ana Ros Ruiz

Directora de Inversiones If EAF

READ MOREFondos para perfiles conservadores

Los inversores con perfil más conservador, no lo tienen nada fácil para seleccionar activos en los que invertir.

La actual situación de tipos bajos y los depósitos al 0%, les sitúa ante la coyuntura de asumir nulas rentabilidades o elevar su perfil de riesgo.

Estos pueden ser fondos, con los que afrontar esta realidad.

En la búsqueda de los mejores fondos acordes a nuestro perfil la premisa principal pasa precisamente por definir y tener muy claro cuál es exactamente nuestro perfil. Eso y nuestro horizonte temporal porque este punto es clave para determinar qué inversiones se pueden seleccionar.

Por lo pronto, sobre el papel, deuda y oro parecen las dos opciones más comunes para quienes no quieren someterse a la volatilidad de la renta variable. Los fondos de oro son, por cierto, los ganadores del último mes en un contexto de búsqueda de refugio por parte de los inversores y siempre se han visto como activo descorrelacionador, pero Marta Díaz-Bajo, de atl Capital, recuerda que, pese a su comportamiento en los últimos meses, “el oro no ha subido en los últimos años y es más volátil que la renta variable”, de modo que se pregunta si realmente eso es lo que quiere un inversor conservador.

A partir de ahí, la alternativa de inversión para los conservadores es la renta fija. Mar Barrero, directora de análisis de Arquia Profim Banca Privada, tras recordar que la rentabilidad y el potencial de los productos de menos riesgo es muy reducido, reconoce que ha habido oportunidades gracias al cambio de conducta de los bancos centrales. “Ese cambio ha hecho repuntar a los precios de los bonos y ha beneficiado bastante a los fondos de renta fija, algo que abre la posibilidad para que el inversor más conservador tenga esa alternativa, ya que por lo menos con visión a doce meses siguen dando algo de valor”.

¿Qué fondos?

Victoria Torre, de Selfbank, considera que pueden ser opciones los fondos de renta fija a corto plazo y da los nombres del DWS Floating Rate Notes y del Allianz Enhanced Short Term Euro. En renta fija soberana se decantaría por productos como el DPAM L Bonds Government Sustainable o el JPM EU Government Bond. También miraría hacia estrategias alternativas muy conservadoras como las seguidas por el Candriam Index Arbitrage o por el BlackRock Fixed Income Strategies Fund, sin olvidar la opción de invertir en renta fija diversificada o flexible con fondos como el Invesco Euro Bond Fund, el Capital Group Global High Income Opportunities o el Nordea 1 – European Cross Credit Fund.

Para Mar Barrero fondos como el Gesconsult Corto Plazo o el mencionado DWS Floating Rate Notes son dos alternativas muy conservadoras con volatilidad reducida que le pueden encajar a un inversor conservador. Sin embargo, menciona la opción de “ir a plazos medios de duración (2,3 o 4 años) para sacar algo más de rentabilidad con productos como el Credit Suisse Duración 02 o el Nordea 1 European Covered Bond”.

Otra de las alternativas que propone es invertir en renta fija estadounidense con divisa cubierta a través de fondos como el Pimco Income.

Por su parte, Ana Ros, directora de inversiones de IF EAF, se muestra convencida de que “siempre y cuando haya un horizonte temporal a largo plazo y aunque perezca descabellado, la inversión en renta variable es lo que proponemos incluso para los perfiles más conservadores”.

Sin embargo, para quien no quiera dar ese salto aconseja mirar a bonos emergentes con fundamentales sólidos y a fondos multiactivos o de retorno absoluto. Entre sus propuestas estarían productos como el Vontobel Fund Emerging Markets Corporate Bond. Junto a ello, recuerda también la posibilidad de fijarse en fondos de renta fija emergente con divisa cubierta de alguna gestora como Pimco y reconoce que “nosotros estamos tomando posiciones en ETF indexados a deuda corporativa de países emergentes de la gestora Lyxor”.

Fuente: https://dirigentesdigital.com/fondos/fondos-para-perfiles-conservadores-KC1598509

READ MOREPrincipios de un buen gestor

En su libro, Bogle on Mutual Funds (1993), John Bogle identificó una tendencia actitudinal en el sector de los fondos de inversión y de los inversores, que corrobora en su último libro (Common Sense on Mutual Funds (2010)) diciendo:

“La industria de fondos de inversión está desarrollando un tipo de capitalismo de casino, caracterizado por las rápidas e interesadas negociaciones en los mercados financieros y de fondos, que hace que el principio fundador de la industria de fondos, la gestión, pierda el papel que desempeña como fuerza impulsora del sector de fondos”

Según Bogle: “Dicho principio de gestión, resumido en el espíritu de administración fiduciaria, la competencia y disciplina profesional y el enfoque a largo plazo, quedarían relegados al olvido.” Y lo argumenta del siguiente modo:

1- “El espíritu de administración fiduciaria, que implica hacer de los intereses de los partícipes nuestra máxima prioridad y cobrar por ello un precio razonable, hoy se está sustituyendo por un enfoque centrado en la acumulación de activos, es decir, la distribución de participaciones en fondos de inversión, en tanto que, el coste desorbitado lo asumen los partícipes”.

2- “La competencia y disciplina profesional, se centran hoy en la especulación. Entendiendo por especulación, la “rápida rotación de las carteras de inversión de los fondos (media del 85% anual), la concentración de la inversión en segmentos del mercado bursátil y la abundancia de gestores de cartera “pistoleros” (con estrategias de rápida entrada y salida de los mercados)”

3- “El enfoque a largo plazo, que define la idoneidad de los fondos de inversión para inversores a largo plazo, se ha centrado en la titularidad de acciones a corto plazo (segundo nivel de especulación) y que induce a los partícipes de fondos a emplear los fondos de inversión como vehículos para el rápido intercambio”

Desde mi punto de vista, las declaraciones de Bogle, son declaraciones demasiado contundentes, por lo que me gustaría realizar una justa descripción de lo que en mi opinión, sería una interpretación con ciertos matices.

Punto 1: Totalmente de acuerdo con el Sr. Bogle, en que el principio básico de un gestor de fondos debería ser el interés del inversor y no la distribución a cualquier coste.

Hoy en día, la industria de fondos de inversión tiende a priorizar el ganar cuota de mercado a través de distribuidores que aumentan los costes que deben sostener los partícipes, y a veces deja de lado el motivo principal de su razón de ser: el servicio de administración fiduciaria del patrimonio financiero de un inversor.

Punto 2: Difiero de esta afirmación rotundamente:

Si partimos de la base descrita en el punto 1, que el principio fundamental inflexible de un gestor de fondos es defender el interés del inversor, y dicho interés no coincide con un enfoque a largo plazo (según Bogle tercera característica del principio fundamental), entonces el resultado nos podría hacer entender una gestión más rápida, activa y flexible sin que esto se asociara con una gestión especulativa.

En un caso así el gestor, siempre en beneficio de su partícipe, y siguiendo en todo momento sus intereses, debería utilizar todas las herramientas que pone a su disposición cualquier manual de teoría y gestión de carteras enfocadas a obtener rentabilidades consistentes en cualquier entorno de mercado y sin disponer de los beneficios de un horizonte temporal de largo plazo. Las estrategias utilizadas en este tipo de gestión, necesitarían hacer uso del market timing, diversos tipos de coberturas, estrategias long-short, market neutral, etc.

Por tanto difiero de la opinión del Sr Bogle cuando afirma rotundamente, que esto es especulación y capitalismo de casino, con el único objetivo de aumentar la rotación de carteras para incrementar los costes. Desde mi humilde opinión y desde mi férrea experiencia, esto sería defender los intereses de los partícipes con una filosofía de inversión distinta a la que él defiende (la del largo plazo).

Punto 3: Lo especifica muy bien John Bogle en este mismo punto: “El enfoque a largo plazo, define la idoneidad de los fondos de inversión para inversores a largo plazo”. Con lo cual automáticamente me daría la razón que justifico con el punto 2.

Concluyo diciendo que el principio fundador de la industria de fondos no pierde su fuerza impulsora, ni que la idoneidad de los fondos de inversión sea solo para un enfoque a largo plazo.

Directora de Inversiones en If CAPITAL MANAGEMENT EAF

Publicado en: https://es.fundspeople.com/news/principios-de-un-buen-gestor-de-carteras

READ MOREEn renta variable ponderamos más los fondos growth

“En renta variable ponderamos más los fondos growth”

El objetivo de If EAFI es humanizar un sector irracional e incierto como es el de la inversión en el mercado financiero anteponiendo en todo momento las necesidades e intereses del inversor. Preservación del capital y no asumir grandes períodos de volatilidad ni caídas en los precios están entre las prioridades de esta empresa, tal y como lo define su directora de inversiones, Ana Ros. Por Silvia Morcillo.

¿En qué momento se encuentra la industria de gestión de activos?

Pues sinceramente creo que estamos en un momento clave para el sector, ya que empezamos a asistir a una trasformación real del ahorrador hacia un perfil más inversor. Aún tenemos un largo camino que recorrer, si nos comparamos con nuestros vecinos europeos, pero cada vez más, el inversor (antiguo ahorrador) recono- ce la necesidad de poner a trabajar su dinero y, aumentar así, su capacidad de generar riqueza. Este paso supone una oportunidad enorme para el desarrollo de la industria, ya que dará lugar a la transformación del modelo de distribución actual (hasta ahora enormemente bancarizado) y donde se primará el interés del inversor ayudán- dole a distinguir entre gestión y “falsa gestión”

Ustedes asesoran carteras de fondos de inversión, ¿qué miran de un fondo para decidir recomendarlo?

Creemos cada vez más en establecer un óptimo análisis cualitativo de los fondos y gobernanza en los procesos de selección de éstos.

Aunque seguimos teniendo en cuenta factores cuantitativos en nuestro análisis (evolución his- tórica, indicadores de performance, tamaño del fondo, costes…), tratamos de incorporar cada vez más criterios cualitativos o de due diligence, como los siguientes:

- Reputación & Cultura de Gestión: Evaluación de la propiedad de la gestora, su estructura organizacional y el focus de la corporación.

- Recursos: Número de integrantes del equipo gestor y analistas, además del número de personas que toman directamente las decisiones de invertir.

- Inversión & Control de Procesos: Evaluación de los procesos de toma de decisiones, la fuente de Alfa y la gestión del riesgo.

- Política de Información & Servicios: Valoración de la frecuencia divulgativa de información y holdings.

- Continuidad del Gestor: Evaluación del tiempo de permanencia en el cargo y cuanto tiempo lleva en la gestora.

- Experiencia del Gestor: Valoración de la experiencia del gestor, así como sus logros y trayectoria académica.

¿Qué fondos generan a día de hoy “valor” para su cartera?

En renta variable actualmente ponderamos más los fondos growth, aunque siempre tenemos una parte en fondos con filosofía value que, según la etapa del ciclo en la que nos encontramos, au- mentamos o disminuimos. Uno de ellos en concreto, sería el Galaxy Internacional FI, en el cual vamos incrementando exposición poco a poco.

En renta fija apostamos por bonos emergen- tes con fundamentales sólidos, dadas las perspectivas de crecimiento a medio plazo de dichas economías.

Teniendo en cuenta ese enfoque flexible de la cartera, ¿cuál es la rotación media de la cartera?

Diferenciamos la rotación en fondos de inver- sión tradicionales, que forman la parte más estructural de la cartera, con una rotación máxima del 2%-3%. Y la rotación de ETFs que conforman la parte más táctica con un 8%-10% de rotación, ya que a través de ellos, invertimos en activos más tendenciales, gestionamos el market timing y en ocasiones utilizamos como coberturas puntuales a la cartera.

Con la presencia que tienen a ETF ¿qué activos replican?

No solemos limitarnos a la hora de seleccionar un fondo de inversión tradicional o un ETF; de hecho, es necesario someterlos a similares crite- rios de análisis y selección que los fondos tradicionales. Es cierto que la amplitud de

la muestra es más escasa y los volúmenes de contratación a veces nos suponen ciertas limitaciones, pero cada vez son más las opciones de acceso a este tipo de activos. Los que más solemos utilizar son los que replican a índices concretos, Eurostoxx, Dax, S&P500 y sus inversos que, en ocasiones, utilizamos como co- berturas puntuales de la cartera.

¿Qué les hace vender un fondo o sacarlo de cartera?

El cambio o salida de un gestor consolidado y malas perspectivas o cambio de recomendaciones en los activos donde invierte.

Fuente: https://marketing.estrategiasdeinversion.com/permission/junio19/AM-6-junio19-HQ.pdf

READ MORELa consistencia de los mejores fondos de inversión

LA CONSISTENCIA DE LOS MEJORES FONDOS DE INVERSIÓN

Los mejores fondos de inversión, aquellos que logran generar unas altas tasas de rentabilidad sostenida en el tiempo, “tienden hacerlo mejor a futuro”. Pero, hasta qué punto es esta afirmación veraz. A continuación, se lleva a cabo un exhaustivo análisis sobre los diez mejores fondos de inversión de renta variable americana y europea, en donde se pondrá de manifiesto la veracidad de dicha afirmación. Todos los datos han sido recopilados a través de las estadísticas de Inverco[1].

ESTADOS UNIDOS:

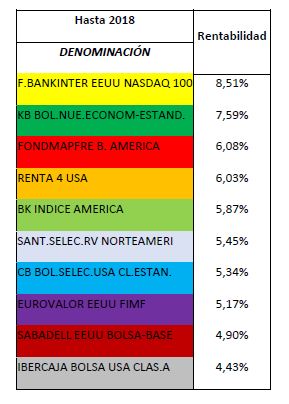

En la siguiente tabla, se muestran de forma ordenada (de mayor a menor rentabilidad) los diez fondos con mayor rentabilidad registrada durante 15 años, datos hasta 2018, para la categoría de renta variable americana.

Tabla 1: Rentabilidad Top Fondos Estados Unidos (2018)

Cabe mencionar como se cuelan en el top diez fondos bajo gestión pasiva, lo que se traduce en que aquellos gestores de fondos que no indexan sus carteras al mercado no han conseguido posicionarse por encima de este.

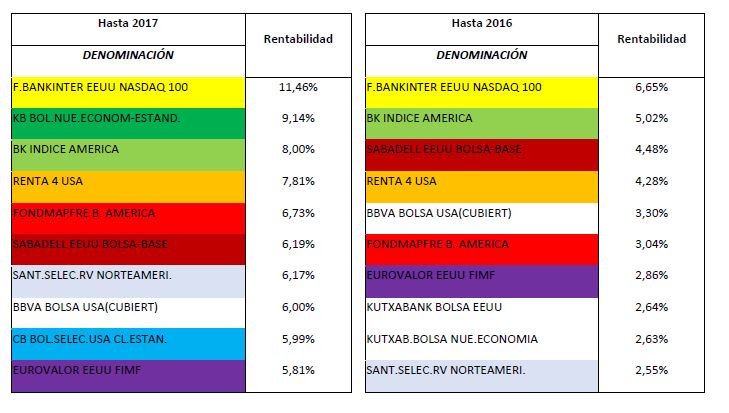

En la siguiente tabla, se estructura el ranking (de mayor a menor) de los diez mejores fondos durante 15 años, con datos hasta la finalización de cada periodo año señalado.

Tabla 2: Rentabilidad Top Fondos Estados Unidos (2017 – 2014)

La lectura que ofrece esta tabla al ser comparada con la tabla 1, es que aquellos fondos que consiguieron generar una mayor rentabilidad durante el año 2018 no fueron los mismos se mantuvieron a la cabeza durante años anteriores (2017, 2016, 2015 y 2014). Como se puede observar, los colores van desapareciendo conforme se retrocede en el tiempo, síntoma de que no por generar una rentabilidad superior a los demás fondos, se va a seguir generando una rentabilidad superior.

EUROPA:

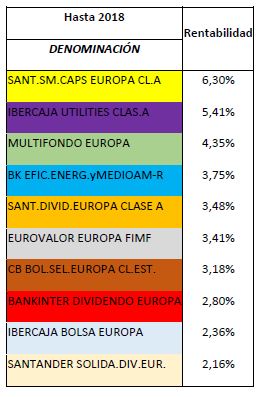

En la siguiente tabla, se muestran de forma ordenada (de mayor a menor rentabilidad) los diez fondos con mayor rentabilidad registrada durante 15 años, datos hasta 2018, para la categoría de renta variable europea.

Tabla 3: Rentabilidad Top Fondos Europeos (2018)

En el caso europeo, los top diez fondos con mejor desempeño no tienden a ser de gestión pasiva, sino de gestión activa, tal como es el caso del Santander Small Caps Europa, el cual ocupa la primera posición.

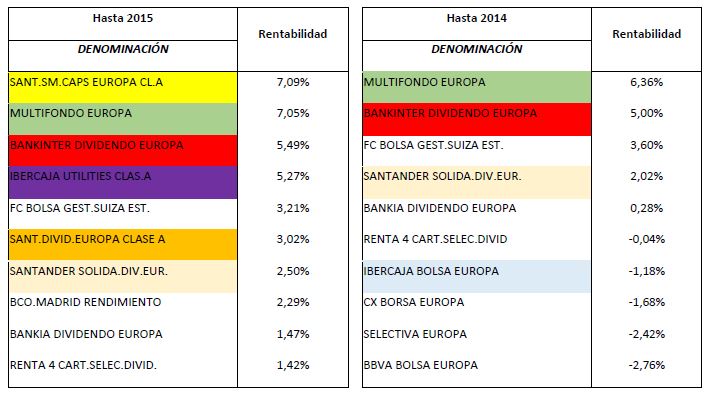

En la siguiente tabla, se estructura el ranking (de mayor a menor) de los diez mejores fondos durante 15 años, con datos hasta la finalización de cada periodo año señalado.

Tabla 4: Rentabilidad Top Fondos Europeos (2017 – 2014)

Como se puede observar, la mayor perduración de los colores durante 2015 y 2016 en comparación con Estados Unidos se traduce en una mayor tasa de consistencia (es decir, una cantidad más elevada de fondos con mayor rentabilidad hasta el 2018 siguen registrándose en el top diez durante los años 2015 y 2016).

Por lo tanto, la afirmación de que “los mejores fondos tienden hacerlo mejor a futuro” no es del todo veraz, ya que como hemos podido comprobar para la categoría de renta variable europea y americana, esto no se produce, y más específicamente en Estados Unidos. La consistencia sobre horizontes temporales de largo plazo tiende a verse truncada por fuertes factores negativos, tales como son las crisis económicas, financieras, etc, en definitiva, por los ciclos económicos y la irracionalidad de los inversores.

[1] INVERCO es la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones, y agrupa a la práctica totalidad de las Instituciones de Inversión Colectiva españolas (Fondos y Sociedades de Inversión), a los Fondos de Pensiones españoles, y a las Instituciones de Inversión Colectiva extranjeras registradas en la CNMV a efectos de su comercialización en España, así como a diversos Miembros Asociados.

READ MORE

Resultados del primer trimestre del Concurso Rankia de Carteras Modelo 2019

El pasado 1 de Enero se inició la segunda edición del Concurso Rankia de Carteras Modelo 2019 en el que 14 entidades de servicios de inversión del mercado español dieron a conocer las apuestas de sus carteras para este año.

Tras haber transcurrido el primer trimestre del concurso, cuyo horizonte temporal recordamos que es hasta 31 de diciembre, os traemos tanto la rentabilidad acumulada desde el comienzo como el Ratio Sharpe de cada cartera, que mide la relación entre la rentabilidad del fondo con la cantidad de riesgo que se ha tomado en la inversión.

En el siguiente enlace podrás seguir las rentabilidades obtenidas:

Enlace noticia: https://www.rankiapro.com/resultados-trimestre-concurso-rankia-carteras-modelo-2019/

READ MORESocias y asesoras de EAF: las mujeres piensan más en el largo plazo

Socias y asesoras de EAF: las mujeres piensan más en el largo plazo. Entrevista a D. Ana Ros, socia directora y asesora en IFCapital EAF

¿Cómo ha cambiado la industria del asesoramiento en términos de género desde que comenzó su carrera?

Teniendo en cuenta que hace más de 15 años que empecé mi carrera profesional en este sector, podría decir que la mujer ha evolucionado notablemente, sobre todo en lo que se refiere a la gestión de activos.

Aunque todavía no es un sector igualitario en lo que a género se refiere, España es uno de los primeros países que más número de mujeres hay gestionando fondos de inversión y otros vehículos financieros. Aproximadamente un 15% de los fondos de inversión españoles, son gestionados por mujeres ó tienen mujeres en sus equipos.

En cuanto al papel de la mujer dentro del asesoramiento financiero, el crecimiento ha sido similar, pues cada vez son más las mujeres que se certifican como asesores financieros, cosa que no ocurre con el papel de la mujer dentro las Empresas de Asesoramiento Financiero.

Pocas son las Empresas de Asesoramiento Financiero actuales dirigidas únicamente por mujeres.

¿Cómo ha evolucionado la clientela en términos de género durante la pasada década?

Desde mi punto de vista habría que diferenciar si el asesoramiento se dirige hacia grandes patrimonios ó pequeños patrimonios.

Para inversiones a partir de un millón de euros, el inversor sigue siendo hombre, o por lo menos es este el que toma la iniciativa a la hora de invertir en el mercado financiero. Naturalmente la esposa o pareja suelen ir de su mano en la toma de las decisiones.

Este tipo de clientes lo solemos conocer más, ya que es el que solemos tratar en IfCapital . El cabeza de familia es el que decide qué hacer con el patrimonio familiar que corresponde a cada uno de sus miembros.

En el caso de patrimonios menos elevados, tengo entendido, que cada vez hay más interés femenino hacia dicho tipo de inversiones, sobre todo en edades más jóvenes.

En los últimos años, cada vez son más las mujeres de una edad comprendida entre 20 y 30 años que disponen de ciertos ahorros y se ponen en manos de un asesor financiero, mayormente a través de Robot Advisor, para empezar a gestionar su futura independencia financiera.

¿Son las mujeres más adversas al riesgo?

Sin lugar a dudas, esto es así por naturaleza.

Antropológicamente el hombre salía a cazar y la mujer se quedaba en la cueva cuidando de sus descendientes.

El cerebro del inversor (como cualquier cerebro humano) está formado, en parte, por el cerebro reptiliano, que satisface las necesidades más básicas y primitivas. De ahí que la mujer suela tender siempre a mantener o conservar antes que a arriesgar.

El hombre o se arriesgaba o no llevaba comida a la cueva.

En mercados bajistas con volatilidades altas, donde las rentabilidades disminuyen o son negativas en un periodo concreto, es muy normal ver al cabeza de familia (del que hablaba antes), echarse las manos a la cabeza diciendo: «¡Como se entere mi mujer me mata!»

¿Piensan las mujeres más en el largo plazo (por ejemplo invirtiendo más en planes de pensiones?

No es muy normal tampoco que tengan una vocación de largo plazo, si fuera así, sería lógico que tuvieran cierta predisposición a invertir en renta variable con los periodos de volatilidad que dichas inversiones suponen, y esto no es así.

Básicamente tienden a acumular de manera tranquila, sin dejar en ningún momento, el control de su inversión. De ahí que no toleren ciertos periodos de volatilidad.

Creo que esta casuística, es debida también, a nuestra necesidad más primitiva de tener el control de ciertas situaciones.

En sus clientes, ¿qué diferencias a la hora de invertir encuentra entre las mujeres y los hombres?

Como he comentado anterioremente, el hombre tiene un perfil de riesgo mucho más alto que la mujer y además tiende a invertir en vehículos o activos más sofisticados.

¿Están las mujeres más interesadas en las estrategias ASG que los clientes masculinos?

Por lo general no.

Publicado en: https://citywire.es/news/socias-y-asesoras-de-eaf-las-mujeres-piensan-mas-en-el-largo-plazo/a1207705

READ MOREPrincipios de un buen gestor de carteras

En su libro, Bogle on Mutual Funds (1993), John Bogle identificó una tendencia actitudinal en el sector de los fondos de inversión y de los inversores, que corrobora en su último libro (Common Sense on Mutual Funds (2010)) diciendo:

“La industria de fondos de inversión está desarrollando un tipo de capitalismo de casino, caracterizado por las rápidas e interesadas negociaciones en los mercados financieros y de fondos, que hace que el principio fundador de la industria de fondos, la gestión, pierda el papel que desempeña como fuerza impulsora del sector de fondos”

Según Bogle: “Dicho principio de gestión, resumido en el espíritu de administración fiduciaria, la competencia y disciplina profesional y el enfoque a largo plazo, quedarían relegados al olvido.” Y lo argumenta del siguiente modo:

1- “El espíritu de administración fiduciaria, que implica hacer de los intereses de los partícipes nuestra máxima prioridad y cobrar por ello un precio razonable, hoy se está sustituyendo por un enfoque centrado en la acumulación de activos, es decir, la distribución de participaciones en fondos de inversión, en tanto que, el coste desorbitado lo asumen los partícipes”.

2- “La competencia y disciplina profesional, se centran hoy en la especulación. Entendiendo por especulación, la “rápida rotación de las carteras de inversión de los fondos (media del 85% anual), la concentración de la inversión en segmentos del mercado bursátil y la abundancia de gestores de cartera “pistoleros” (con estrategias de rápida entrada y salida de los mercados)”

3- “El enfoque a largo plazo, que define la idoneidad de los fondos de inversión para inversores a largo plazo, se ha centrado en la titularidad de acciones a corto plazo (segundo nivel de especulación) y que induce a los partícipes de fondos a emplear los fondos de inversión como vehículos para el rápido intercambio”

Desde mi punto de vista, las declaraciones de Bogle, son declaraciones demasiado contundentes, por lo que me gustaría realizar una justa descripción de lo que en mi opinión, sería una interpretación con ciertos matices.

Punto 1: Totalmente de acuerdo con el Sr. Bogle, en que el principio básico de un gestor de fondos debería ser el interés del inversor y no la distribución a cualquier coste.

Hoy en día, la industria de fondos de inversión tiende a priorizar el ganar cuota de mercado a través de distribuidores que aumentan los costes que deben sostener los partícipes, y a veces deja de lado el motivo principal de su razón de ser: el servicio de administración fiduciaria del patrimonio financiero de un inversor.

Punto 2: Difiero de esta afirmación rotundamente:

Si partimos de la base descrita en el punto 1, que el principio fundamental inflexible de un gestor de fondos es defender el interés del inversor, y dicho interés no coincide con un enfoque a largo plazo (según Bogle tercera característica del principio fundamental), entonces el resultado nos podría hacer entender una gestión más rápida, activa y flexible sin que esto se asociara con una gestión especulativa.

En un caso así el gestor, siempre en beneficio de su partícipe, y siguiendo en todo momento sus intereses, debería utilizar todas las herramientas que pone a su disposición cualquier manual de teoría y gestión de carteras enfocadas a obtener rentabilidades consistentes en cualquier entorno de mercado y sin disponer de los beneficios de un horizonte temporal de largo plazo. Las estrategias utilizadas en este tipo de gestión, necesitarían hacer uso del market timing, diversos tipos de coberturas, estrategias long-short, market neutral, etc.

Por tanto difiero de la opinión del Sr Bogle cuando afirma rotundamente, que esto es especulación y capitalismo de casino, con el único objetivo de aumentar la rotación de carteras para incrementar los costes. Desde mi humilde opinión y desde mi férrea experiencia, esto sería defender los intereses de los partícipes con una filosofía de inversión distinta a la que él defiende (la del largo plazo).

Punto 3: Lo especifica muy bien John Bogle en este mismo punto: “El enfoque a largo plazo, define la idoneidad de los fondos de inversión para inversores a largo plazo”. Con lo cual automáticamente me daría la razón que justifico con el punto 2.

Concluyo diciendo que el principio fundador de la industria de fondos no pierde su fuerza impulsora, ni que la idoneidad de los fondos de inversión sea solo para un enfoque a largo plazo.

Ana Ros Ruiz,

Directora de Inversiones en If EAFI

READ MORE

Análisis de los fondos FF European Dynamic Growth & FF Global Technology

Analizamos 2 fondos de inversión con sello de Funds People y que actualmente cubren nuestro Asset Allocation en carteras asesoradas, con el objetivo de provechar lo que queda de ciclo expansivo en Estados Unidos.

Fidelity Funds – Global Technology Fund (ISIN: LU1213836080)

[Todos los datos que se muestran a continuación han sido proporcionados por Morningstar a 15 de octubre de 2018]Cabe destacar la rentabilidad obtenida por el fondo YTD, con un mercado americano que se encuentra bajo la amenaza del final de ciclo, con una rentabilidad positiva del 10,71% (Nasdaq) y del 5,07% (SP500). El stock-picking realizado por HyunHo Sohn y su equipo está resultando crucial para el crecimiento del valor y que este no decaiga tras las altas tasas de volatilidad acaecidas en los últimos meses.

HyunHo Sohn (gestor del fondo) utiliza un enfoque bottom-up basado en el análisis fundamental. Se centra en identificar empresas de calidad con perspectivas de crecimiento sostenible y que coticen a valoraciones atractivas. En su opinión, comprender las tendencias de la tecnología, las innovaciones y las nuevas tecnologías es fundamental para identificar a los líderes a largo plazo de la industria. Las oportunidades de inversión tienden a agruparse en tres categorías: de crecimiento, cíclicas y situaciones especiales.

Las empresas de crecimiento son aquellas que se centran en las innovaciones o que disponen de tecnologías novedosas que probablemente les hagan experimentar un fuerte crecimiento. Las oportunidades cíclicas se encuentran en subsectores y suelen tener posiciones sólidas en el mercado, mientras que las situaciones especiales son negocios con asignaciones erróneas de precios que tienen posibilidades de recuperarse.

En cuanto a la rentabilidad generada, observamos como para un horizonte temporal de 3 años, la rentabilidad se mantiene por encima del 15% anualizado (véase tabla 1) con un nivel de riesgo del 15,74% (véase tabla 2).

Cabe destacar la rentabilidad obtenida por el fondo YTD, con un mercado americano que se encuentra bajo la amenaza del final de ciclo, con una rentabilidad positiva del 10,71% (Nasdaq) y del 5,07% (SP500). El stock-picking realizado por HyunHo Sohn y su equipo está resultando crucial para el crecimiento del valor y que este no decaiga tras las altas tasas de volatilidad acaecidas en los últimos meses.

Los indicadores de performance (véase tabla 3) arrojan unas cifras que dan soporte a la consistencia de la rentabilidad generada a 3 años. Esto encuentra su razón de ser en una generación de alfa del 0,29 y un Sharpe del 1,48.

Analizando en qué tipo de sectores está invierto el fondo, encontramos que un 85,4% está concentrado en activos de tecnología y servicios de comunicación (véase gráfico 1).

La alta concentración en estos sectores y más específicamente en el tecnológico, puede provocar un fuerte desplome en la rentabilidad debido a que esta alta concentración también la encontramos geolocalizada en Estados Unidos (véase gráfico 2). Las actuales variaciones que esta sufriendo dicho sector en Estados Unidos, el Nasdaq desde principios de octubre a sufrido una caída del 5%, puede mermar la capacidad del fondo de mantener una futura consistencia en tasas de rentabilidad por encima del 10%.

Fidelity Funds – European Dynamic Growth Fund (ISIN: LU0261959422)

[Todos los datos que se muestran a continuación han sido proporcionados por Morningstar a 15 de octubre de 2018 ]Fabio Riccelli (gestor del fondo) selecciona valores con sesgo de crecimiento y bajo un enfoque basado totalmente en el análisis de cada empresa individual (análisis bottom-up). Invierte en empresas europeas que cotizan por debajo de su valor intrínseco, centrándose en aquellas cuyo potencial de crecimiento a largo plazo está infravalorado por el mercado. Fabio presta especial atención a los motores estructurales del crecimiento, concentrándose más en variables que son endógenas a las empresas que en variables externas.

En cuanto a la rentabilidad generada, observamos como para un horizonte temporal de 3 años, la rentabilidad es del 6,73% (véase tabla 4) con un nivel de riesgo del 10,92% (véase tabla 5).

Cobra importancia la rentabilidad positiva obtenida por el fondo YTD, con un mercado europeo que se encuentra envuelto en una tendencia negativa y con una rentabilidad YTD del -7,45% (Eurostoxx50). El stock-picking realizado por Fabio Ricelli y su equipo está resultando crucial para mantener el fondo en tasas positivas.

Los indicadores de performance (véase tabla 6) arrojan unas cifras espectaculares de gestión. La aportación de valor del gestor llega casi al 4% (Alfa) y la ratio de Sharpe asciende al 1,01. Bajo estas cifras, cabe esperar que tanto el gestor como su equipo mantenga al fondo en una senda de crecimiento estable.

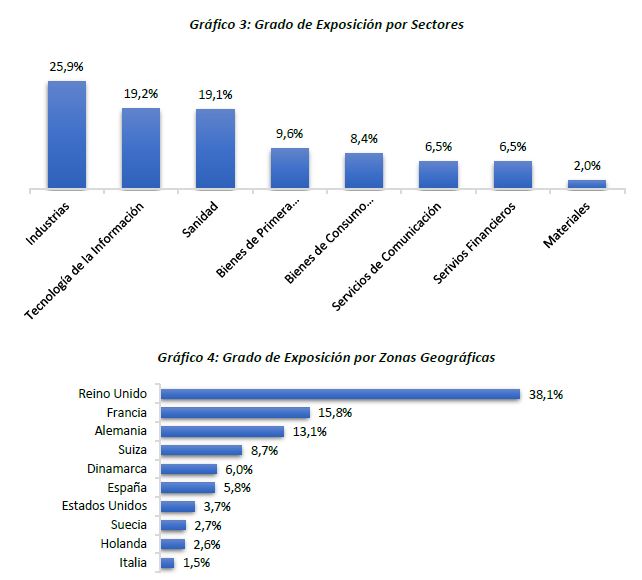

Analizando en que sectores está invierto el fondo, encontramos que se encuentra ampliamente diversificado, sin llegar a concentrar en un solo sector más del 30% (véase gráfico 3) de la cartera total.

La alta dispersión de sus inversiones geográficas (véase gráfico 4) junto a la diversificación de sectores en su cartera, hacen que este fondo se encuentre relativamente equilibrado ante shocks puntuales en los mercados financieros, por lo que podrá llegar a compensar la caída de algún sector en particular.

Publicado en: https://es.fundspeople.com/news/analisis-de-los-fondos-ff-european-dynamic-growth-ff-global-technology

READ MOREEntrevista a Ana Ros, directora de inversiones de If EAFI y asesora de fondos como IF Global Management

Desde Gestiona Radio conocemos cuál es la filosofía de inversión de los fondos IF Global Management y Alianza Flexible asesorados desde la EAFI IF Eafi.

Podéis escucharla en el siguiente podcast: