![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 29 de Septiembre al 5 de Octubre

RESUMEN DE LA SEMANA

-Los mercados cerraron el tercer trimestre lidiando con dos fuerzas contrapuestas: la advertencia de Jerome Powell de que las acciones están «sobre valoradas» y la incertidumbre de un cierre gubernamental en Estados Unidos.

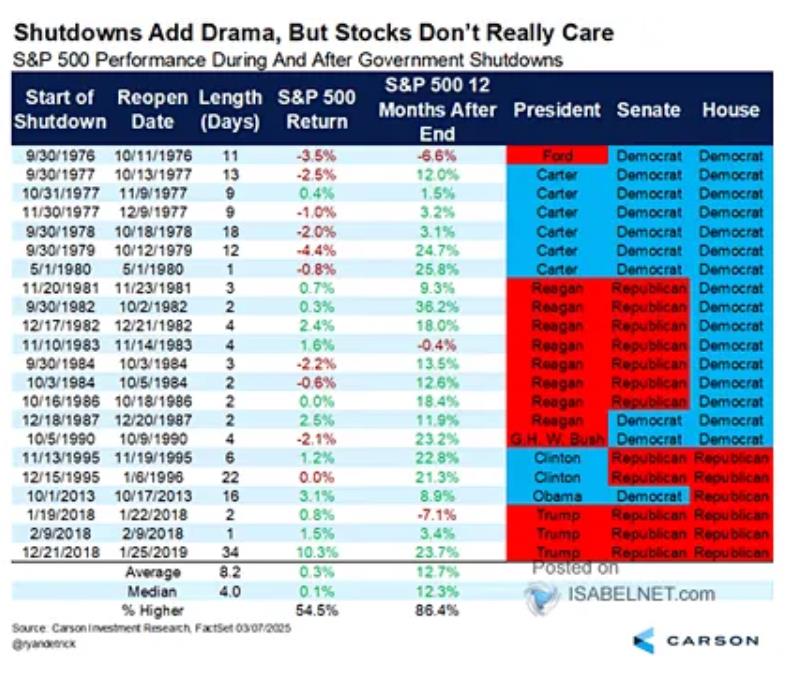

-El cierre, suspende la mayoría de las publicaciones de datos económicos, incluido el informe de empleo de esta semana pasada, dejando a los inversores sin las citas habituales. Históricamente, los mercados han interpretado los cierres como una maniobra política, y por ende no han afectado a su tendencia, como ha ocurrido hasta ahora.

-Las acciones de momentum, en particular el Nasdaq y las megacapitalizaciones vinculadas a la IA, continuaron sus impresionantes repuntes. Los mercados han registrado cinco meses consecutivos de subidas y los inversores tampoco prestan mucha atención a las advertencias sobre las valoraciones, ya que el momentum y el sentimiento prevalecen sobre los fundamentos. Sin embargo, si bien las valoraciones actuales sugieren complacencia y riesgo elevado, ello no implica necesariamente el final del impulso alcista.

-En cuanto al contexto técnico, El S&P 500 cerró el viernes en ~6715 , con la zona de resistencia inicial firme en ~6750 y, consolidando la tendencia alcista. No obstante la volatilidad ha comenzado a agitarse, el VIX ha ascendido hasta cerca de 17, alejándose de los niveles de complacencia. Este repunte sugiere una creciente demanda de coberturas y es una señal clásica de que el potencial alcista es cada vez más difícil de sostener.

–Perspectiva técnica: La tendencia se mantiene intacta, pero el margen de error se ha reducido. Dada la confluencia del estrés de valoración, el liderazgo estrecho, la creciente volatilidad y la falta de datos debido al cierre de gobierno, para la proxima semana deberíamos esperar oscilaciones intrasemanales más frecuentes y pronunciadas.

PERSPECTIVAS Y RIESGOS

-Con el cierre del gobierno entrando en su segunda semana, los inversores se enfrentan a un desafío único: un flujo más reducido de datos oficiales justo cuando los mercados lidian con valoraciones exageradas y presiones de reequilibrio de fin de trimestre.

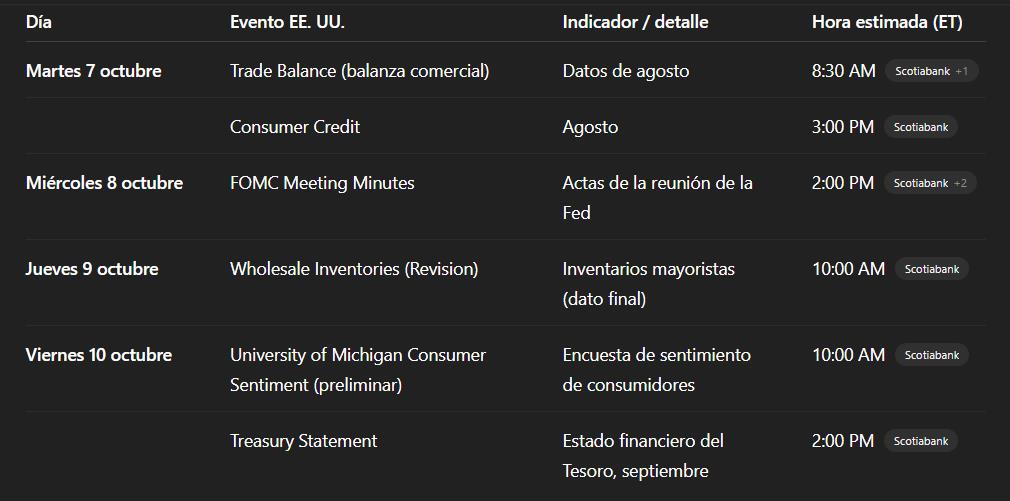

-Sin los informes laborales y de inflación habituales, las publicaciones secundarias, (confianza del consumidor, los flujos comerciales y la demanda de crédito) adquieren una mayor importancia. Los operadores deben estar preparados para la volatilidad, además, los acontecimientos en Washington y las previsiones de beneficios corporativos pueden ser tan importantes como el calendario macroeconómico.

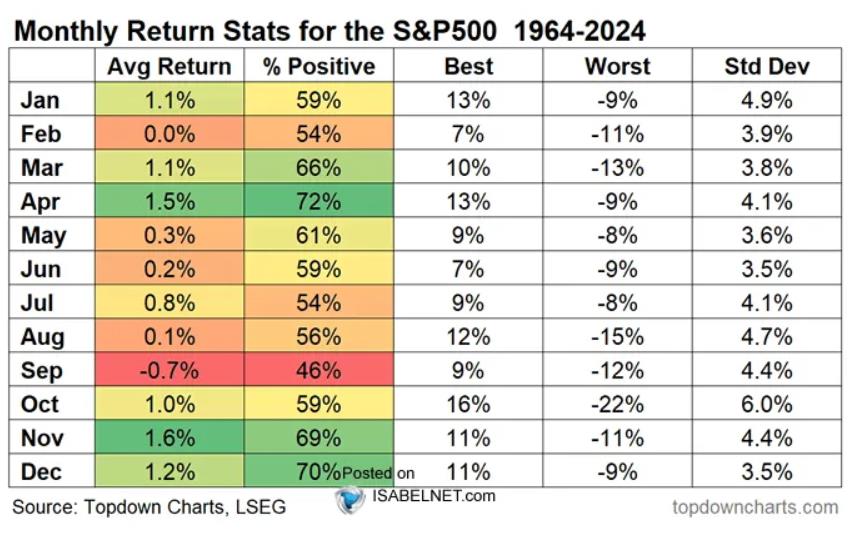

-Ante esta perspectiva, es posible que octubre presente cierta volatilidad, aunque también, este mes marca el inicio del período estacionalmente fuerte del año. Históricamente, octubre ofrece una rentabilidad media de aproximadamente el 1%, pero, en alguna ocasión, el mes también ha experimentado correcciones. Sin embargo, con el inicio de la temporada de resultados, que debería impulsar los precios de los activos, el regreso de las recompras corporativas a finales de mes y algunos inversores profesionales que no han estado invertidos esta gran subida de mercado, existe una tendencia alcista inherente en los mercados, hasta finales de año.