![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 24 al 30 de Noviembre

RESUMEN DE LA SEMANA

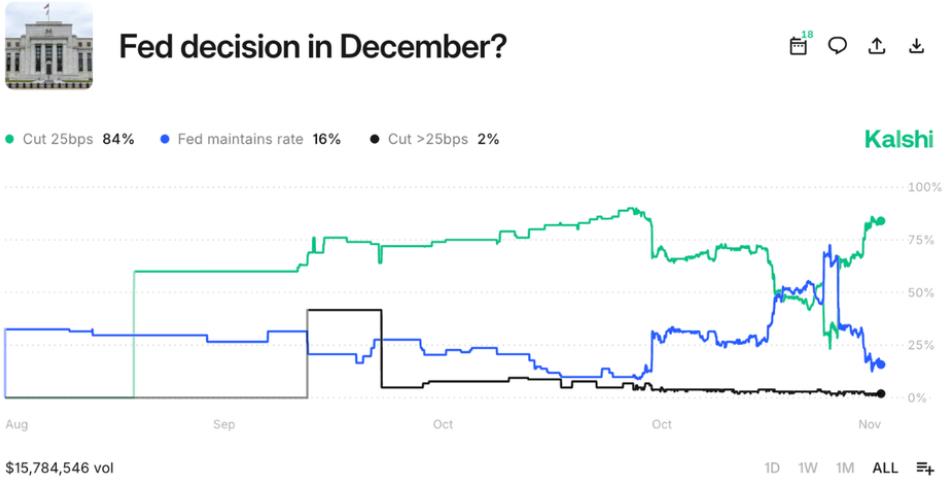

-Los mercados se dispararon durante la fiesta de Acción de Gracias, cerrando la semana con ganancias sustanciales en todos los principales índices estadounidenses. El S&P 500 subió aproximadamente un 3,7%, marcando una de sus semanas más fuertes en los últimos seis meses. El catalizador fue, una combinación de la caída de los rendimientos de los bonos y la creciente confianza en que la Reserva Federal volverá a bajar tipos. Actualmente, Kalshi (mercado de predicciones) proyecta un 80% de probabilidad de un recorte de tipos en diciembre.

-Como era de esperar, a pesar de todos los rumores recientes sobre la «muerte del sector de la IA», las acciones tecnológicas volvieron a liderar la tendencia. La narrativa de la IA recuperó impulso, impulsando a las empresas de gran capitalización y elevando el Nasdaq en general. Los «Siete Magníficos» aportaron grandes rendimientos al desenpeño del índice, aunque la amplitud en general, se mantuvo limitada.

– Desde un punto de vista técnico, el S&P 500 rebotó un 3,7% en la semana, recuperando completamente la corrección previa ligada a la volatilidad en IA y a las expectativas de tipos. El índice vuelve a niveles de finales de octubre, acumulando un +16% YTD y cierra noviembre prácticamente plano. El movimiento activa además una nueva señal de compra, que refuerza el potencial de continuidad alcista a corto plazo.

La volatilidad se ha calmado, pero no ha desaparecido, lo que indica que el pánico por la protección está disminuyendo, aunque los inversores aún no se muestren del todo complacientes. Esto es coherente con un mercado que está pasando de una corrección de advertencia a una rutina de posicionamiento de fin de año, más típica.

En resumen: la tendencia principal sigue siendo alcista, pero el margen de error se está reduciendo. Al entrar en el último mes del año, los alcistas mantendrán el control mientras el índice se mantenga por encima de la media móvil de 50 días y la amplitud siga mejorando. Un retroceso por debajo de los 6600, especialmente si se acompaña de un nuevo pico de volatilidad y un renovado nerviosismo por la inteligencia artificial y el crédito, inclinaría la balanza hacia una consolidación más profunda en lugar de un claro repunte de final de año.

Un VIX que vuelva a superar los ~22-23 indicaría una renovada fase de aversión al riesgo.

PERSPECTIVAS Y RIESGOS

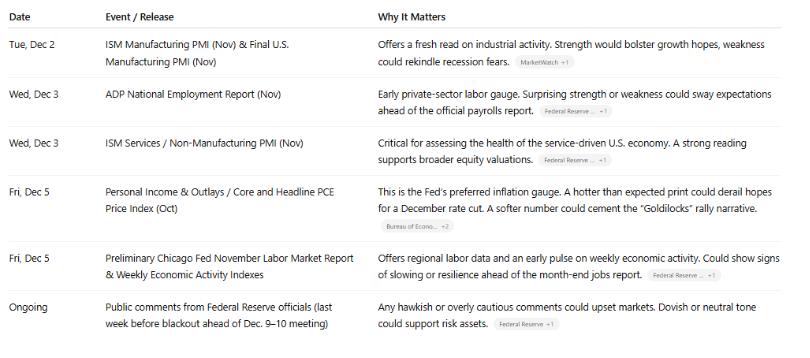

– La primera semana de diciembre reconecta a los mercados con datos económicos clave que se habían retrasado durante el reciente cierre gubernamental. La publicación de estos datos reactiva los fundamentales de la dirección del mercado. Unos pocos datos positivos —sobre inflación, empleo, manufactura o servicios— podrían confirmar una narrativa alcista de fin de año. Por el contrario, cualquier debilidad sorpresiva podría desbaratar el optimismo actual. Los datos de inflación son especialmente sensibles, y se espera que la próxima publicación del PCE moldee las expectativas del mercado antes de la próxima reunión de la Fed del 9 al 10 de diciembre.

– Entonces, si es probable que haya un Rally fin de año, ¿qué acciones puede tomar para participar y al mismo tiempo gestionar el riesgo?

Nuestra estrategia operativa sería: comprar en retrocesos, mantener exposición en tecnología, IA y semiconductores, y reajustar cartera sin asumir riesgos innecesarios. La cobertura debe gestionarse vía puts baratas y el foco debe estar en liquidez y amplitud para confirmar si el rally se extiende a financieros, industriales y small caps.

A la vez gestionaríamos los riesgos clave: mensaje restrictivo de la Fed, debilidad en resultados del 4T, presión técnica por distribuciones de fondos en diciembre y baja liquidez de fin de año, que puede amplificar movimientos.

– Aproveche el repunte de esta semana para reequilibrar, reposicionar el riesgo y realinear su cartera. No se trata de ser optimista, sino de ser táctico. Como mencionamos antes, las correcciones generan oportunidades, por lo que siempre es mejor dejar las narrativas a un lado y centrarse en los factores que impulsan los mercados.