![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 22 al 28 de septiembre

RESUMEN

-La semana que cerramos ha estado marcada por una dinámica de consolidación en los principales mercados internacionales. Los inversores continúan tratando de equilibrar la narrativa de un crecimiento todavía resistente con la expectativa de recortes de tipos de interés por parte de los bancos centrales.

-Los principales índices bursátiles estadounidenses alcanzaron máximos históricos el lunes, pero el S&P 500, el NASDAQ y el Dow Jones cerraron la semana ligeramente a la baja tras registrar tres caídas diarias consecutivas a partir del martes. Para el S&P 500, fue solo la segunda semana negativa de las últimas ocho.

-La economía estadounidense se expandió en primavera a un ritmo más rápido que el mostrado por dos estimaciones previas. La actualización del jueves situó el crecimiento anual del PIB del segundo trimestre en un 3,8%, frente a las estimaciones del 3,3% y el 3,0% publicadas en agosto y julio, respectivamente. Este crecimiento reciente marca un cambio radical respecto a la ligera contracción del PIB del primer trimestre.

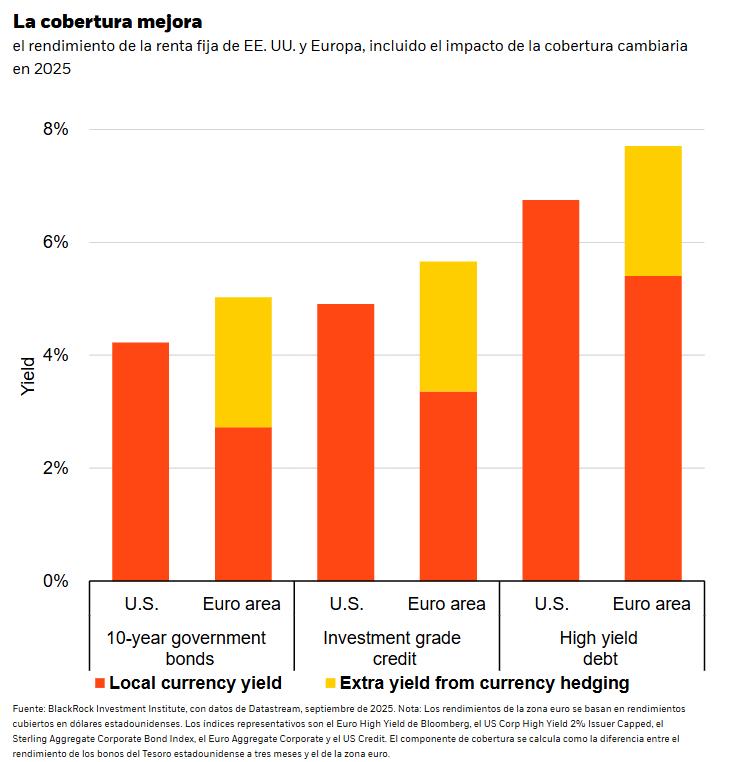

-En renta fija, los bonos del Tesoro a 10 años registraron ligeros repuntes en sus rendimientos, lo que refleja la tensión entre unos datos macroeconómicos todavía sólidos y la expectativa de una política monetaria más acomodaticia. El mercado se mueve, por tanto, en un delicado equilibrio entre la fortaleza de la economía real y la esperanza de que la Reserva Federal pueda iniciar pronto una senda de recortes.

– En Europa, los mercados también experimentaron avances moderados. El Euro Stoxx 50 cerró la semana con ganancias, respaldadas principalmente por sectores industriales y financieros. A diferencia de Estados Unidos, las valoraciones en el Viejo Continente se mantienen en niveles más atractivos. Además, la política monetaria del Banco Central Europeo continúa siendo relativamente acomodaticia, lo que ha contribuido a mantener la estabilidad en los mercados de renta variable y en el crédito corporativo.

-Los mercados asiáticos ofrecieron una evolución mixta durante la semana. En China, la renta variable mostró signos de estabilización después de varios meses de debilidad, impulsada por medidas de estímulo y expectativas de un mayor apoyo fiscal. En cuanto a Japón, el Nikkei 225 se apreció aproximadamente +0,69 % esta semana, apoyado por expectativas favorables en política monetaria y flujos hacia acciones japonesas.

PERSPECTIVAS Y RIESGOS

-La última semana de septiembre está llena de catalizadores, más allá de los rebalanceos de final de mes. Los datos económicos actualizarán el panorama sobre los consumidores, la vivienda y el empleo. Todos estos factores son importantes para el equilibrio que Powell debe alcanzar entre las valoraciones y el crecimiento y marcarán el pulso de las expectativas sobre los próximos movimientos de la Reserva Federal.

-En Europa, los índices PMI y la confianza empresarial servirán para evaluar la resiliencia de la economía. A todo ello se suman los discursos y actas de los principales bancos centrales, que pueden condicionar el sentimiento inversor si el tono resulta más restrictivo de lo esperado.

– El principal riesgo para los mercados reside en que los datos de inflación en Estados Unidos sorprendan al alza, lo que obligaría a la Fed a mantener un sesgo más restrictivo. Otro foco de incertidumbre es la evolución de la actividad en la zona euro, donde un deterioro mayor del previsto podría poner en cuestión las valoraciones actuales. Por el lado positivo, si los datos confirman un escenario de desaceleración suave con inflación contenida, se reforzaría la narrativa de recortes graduales y los mercados podrían extender las ganancias.

– En definitiva, los mercados financieros han mostrado una semana de estabilidad con sesgo positivo tanto en Estados Unidos como en Europa. El equilibrio entre el ciclo económico y la política monetaria será determinante en el corto plazo. Para los inversores, se recomienda mantener una estrategia diversificada, con prudencia en sectores de alta valoración como la tecnología, y aprovechar las oportunidades que ofrecen las valoraciones europeas en sectores industriales y financieros. La clave para la próxima semana será la capacidad de los mercados para digerir los datos macroeconómicos y los mensajes de los bancos centrales sin que se erosione el actual apetito por el riesgo.