![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 2 al 8 de Febrero

RESUMEN DE LA SEMANA

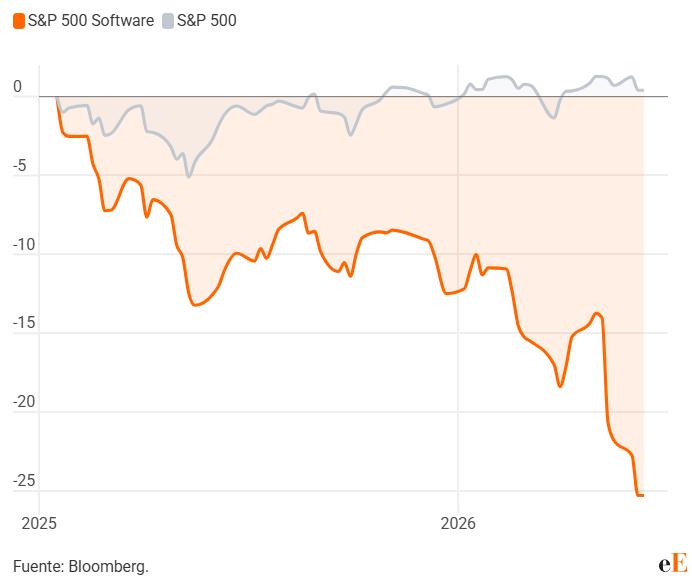

-Las acciones tecnológicas lideraron la caída de la semana pasada, junto con los metales preciosos (en particular la plata) y las criptomonedas. Las empresas de software con múltiplos altos y relacionadas con la inteligencia artificial lideraron la caída del sector tecnológico.

Por el contrario, mientras las acciones tecnológicas se tambaleaban, el capital se volcó hacia las compañías de valor. Los sectores energético, financiero e industrial, e incluso las empresas de pequeña y mediana capitalización obtuvieron mejores resultados en términos relativos.

-Desde un punto de vista técnico, cabe destacar que pese a las caídas de inicio de mes, el viernes, los compradores volvieron a aprovechar la caída en la media móvil de 100 días, impulsando las acciones por encima de la resistencia inicial. Este movimiento mantiene la tendencia alcista vigente, y el mercado continúa la consolidación iniciada en noviembre.

De cara a la próxima semana, el mercado tendrá que lidiar con la resistencia en los máximos anteriores. Además, dada la reciente ola de ventas, especialmente en metales, tan pronunciada, consideraríamos reducir el riesgo en los repuntes, ya que los inversores largos atrapados buscan salir.

PERSPECTIVAS Y RIESGOS

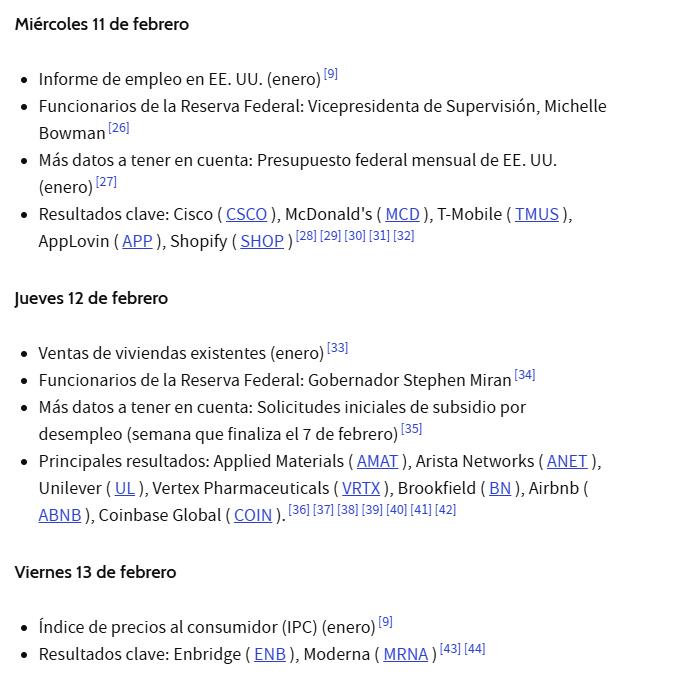

-La próxima semana estará marcada por un calendario macro intenso que puede condicionar la dirección del mercado tras la reciente volatilidad tecnológica. El foco principal será el cambio de fechas en EE. UU.: el informe de empleo de enero se publicará el miércoles 11 y, dos días después, el viernes 13, se conocerán el IPC y las ganancias reales. Estos datos serán clave para evaluar presiones inflacionistas, fortaleza del consumo y expectativas sobre la política de tipos de la Fed.

En paralelo, se divulgarán otros indicadores relevantes –Índice de Coste del Empleo, precios de importación y exportación y ventas de viviendas– que completarán la lectura del ciclo económico.

-Desde nuestro punto de vista, la reciente caída del sector tecnológico responde más al miedo y al ajuste de valoraciones que a un deterioro real de los fundamentales. El aumento de tipos y la rotación hacia sectores de valor han provocado ventas forzadas y volatilidad, pero las grandes tecnológicas siguen mostrando sólidos beneficios, fuerte generación de caja e innovación estructural. Para el inversor de largo plazo, la corrección actual no marca “el fin de la tecnología”, sino una oportunidad de entrada selectiva a valoraciones más razonables en compañías con ventajas competitivas duraderas.