![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 19 al 25 de Enero

RESUMEN DE LA SEMANA

-La semana pasada comenzaba con el anuncio de posibles aranceles de Donald Trump a países europeos, ligado a la cuestión de Groenlandia, lo que provocó una fuerte corrección bursátil global ante el repunte del riesgo comercial. Sin embargo, esa narrativa cambió drásticamente el miércoles cuando el presidente Trump confirmó que dichos aranceles no se aplicarían. Este cambio generó un rebote de alivio en los mercados, con subidas generalizadas lideradas por el sector energético.

-Desde un punto de vista técnico, la dinámica de mercado de la semana estuvo marcada por un aumento de la volatilidad táctica con señales técnicas mixtas: el Índice de volatilidad (VIX) superó los 20 tras el shock político y retrocedió rápidamente hacia 17, reflejando un desmonte de coberturas más que una normalización estructural del riesgo. Aunque S&P 500 y Nasdaq cerraron con avances netos, la participación del mercado es débil con pocas acciones acompañando las subidas. En paralelo, la rotación hacia small caps y cíclicos ha impulsado al Russell 2000, pero el elevado nivel de sobrecompra sugiere que este movimiento solo será saludable sino se traduce en una mejora general de mercado.

PERSPECTIVAS Y RIESGOS

– A partir de la semana que viene los inversores se centrarán en las ganancias empresariales y en los fundamentos económicos para determinar si el panorama de crecimiento e inflación que respalda las valoraciones de 2026 puede mantenerse. El contexto es que el mercado incorpora expectativas de una fortaleza continua en la demanda de los consumidores y las empresas, pero también una sensibilidad significativa a las directrices y las señales de política monetaria de la Reserva Federal.

-La reunión de enero de la Reserva Federal, prevista para el 28, se perfila como un catalizador crucial. Con la inflación aún por encima del objetivo y los rendimientos a corto plazo más altos, cualquier cambio en el discurso sobre los recortes de tasas o las expectativas de crecimiento podría impulsar drásticamente las acciones y los bonos. Los informes económicos de principios de semana, como los pedidos de bienes duraderos y la confianza del consumidor, marcarán la pauta, pero son los resultados de las grandes tecnológicas a mediados de semana los que hacen que los operadores se preparen para el impacto.

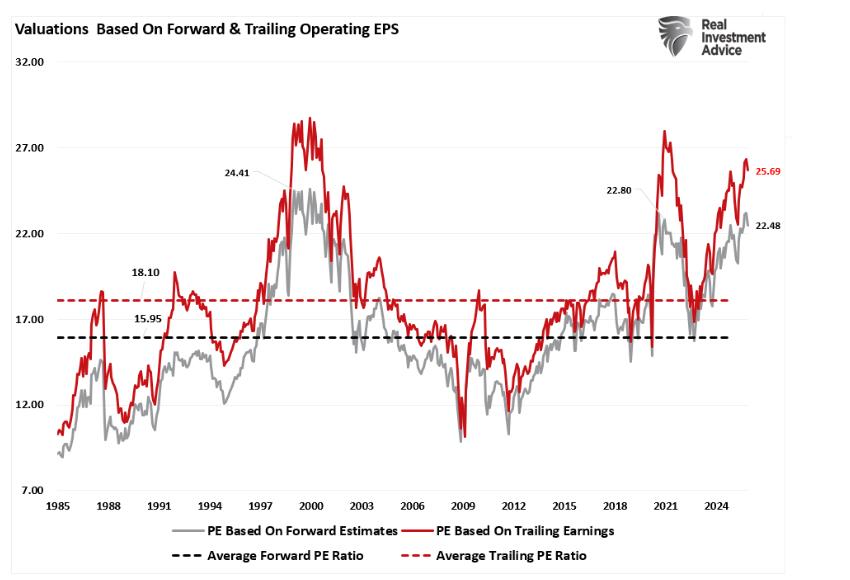

-Las valoraciones no son un buen indicador de tiempo, sino una medida del sentimiento a corto plazo. La ratio precio-beneficio de los últimos doce meses se sitúa en 26, cerca de sus máximos históricos. El ratio CAPE de Shiller, que ajusta la inflación y suaviza los ciclos a lo largo de una década, se sitúa cerca de 39. Las estimaciones de PER para las ganancias de 2026 se sitúan en el rango de 23. Según casi todos los indicadores, las acciones cotizan a niveles que históricamente limitan las rentabilidades futuras.

–Con los niveles de valoración actuales, las acciones no necesitan una crisis para caer; solo necesitan una decepción. Si el crecimiento no alcanza los objetivos, o si la Reserva Federal no implementa los recortes que el mercado espera, las acciones se enfrentan a presiones. En otras palabras, el riesgo no es una «recesión» ; es simplemente cualquier situación «menos que perfecta».