![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 15 al 21 de diciembre

RESUMEN DE LA SEMANA

-Esta semana ponemos el foco en si el mercado tiene suficiente apoyo para sostener el “Rally de Navidad”. Tras una primera quincena de diciembre débil y volátil, los índices mejoraron al final de la semana, con informes de empleo e inflación que respaldaron nuevas políticas de recorte de tasas de la Fed. La renta variable estadounidense repuntó gracias a la renovada fortaleza del liderazgo de las megacapitalizaciones y la IA.

-No obstante, la amplitud no es uniforme y la convicción sigue siendo selectiva. Aproximadamente el 56% de las acciones del S&P 500 se situaron por encima de sus medias móviles de 50 días. Este es un nivel saludable, pero no es un hecho que permita que los repuntes se mantengan sin interrupciones.

-En resumen: El “Rally de Navidad” sigue siendo viable, porque la tendencia general se mantiene positiva y las expectativas de liquidez son favorables. Sin embargo, el repunte probablemente dependa de, la estabilización del liderazgo de las big tech, la contención de los rendimientos y la ausencia de shocks inesperados que obliguen a reducir el riesgo ante el escaso volumen navideño.

-Aspecto Técnico: Tras una ola de ventas de 4 días a mediados de semana, los inversores se animaron a comprar de nuevo en la caída, revirtiendo las pérdidas de principios de semana e impulsando el mercado hasta los 6.835 el viernes. Esta recuperación mantiene intacta la tendencia alcista general, pero el mercado ahora se dirige directamente a una zona donde el impulso previo se estancó, lo que hace que la próxima semana sea crucial para determinar si el avance de fin de año puede extenderse.

PERSPECTIVAS Y RIESGOS

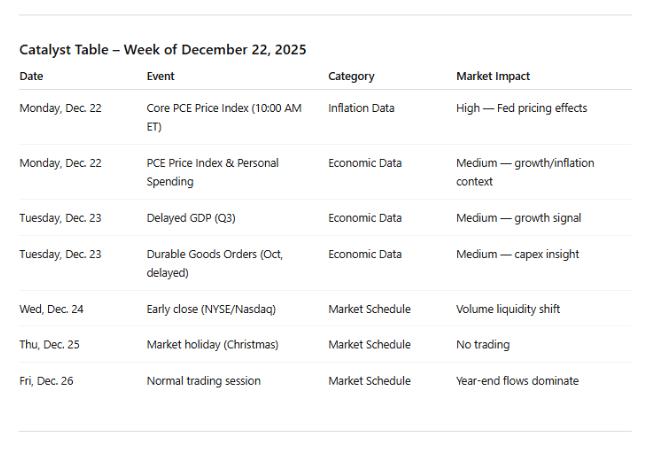

-El mercado entra en la última semana del año con volumen escaso, fuerte componente estacional y alta sensibilidad a los datos macro. Con sesiones especiales en EE. UU. (día de noche buena y navidad), los movimientos estarán dominados por flujos de cierre de ejercicio y por la reacción a indicadores de inflación y consumo. El PCE Básico será el principal catalizador para ajustar expectativas de tipos de cara a 2026. La temporada de resultados pasa a segundo plano y el foco se traslada al riesgo asimétrico en renta variable, que condicionará el posicionamiento de fin de año y el potencial Rally de Navidad.

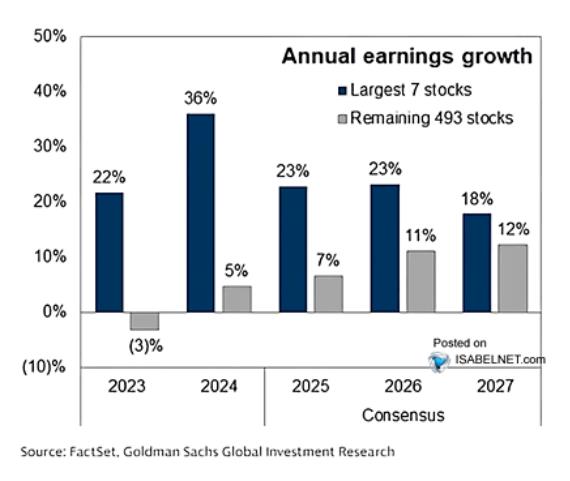

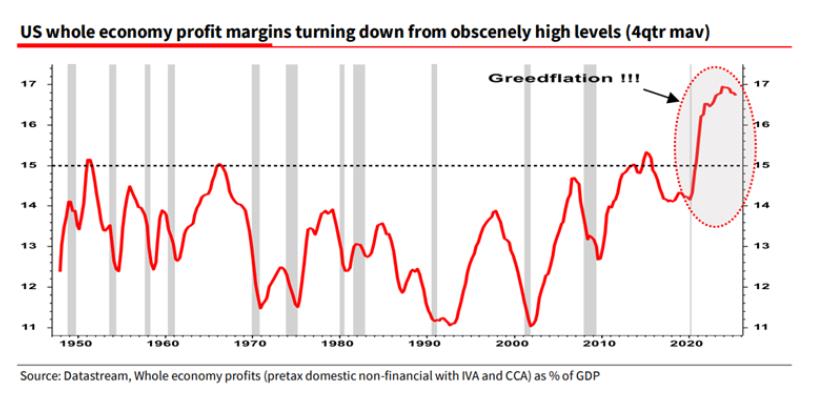

– Más a largo plazo el consenso de mercado asume un aterrizaje suave (último argumento de la Fed) y un fuerte rebote de los beneficios en 2026, apoyado en una recuperación de la demanda y en una mejora significativa del crecimiento de ganancias, especialmente en valores rezagados y compañías cíclicas. Estas expectativas se construyen en un entorno de valoraciones elevadas y con márgenes empresariales en máximos, lo que deja poco margen para errores macroeconómicos.

-Sin embargo, los indicadores adelantados muestran una desaceleración más profunda de la demanda: inflación cayendo por enfriamiento del consumo, crecimiento real de ventas minoristas prácticamente plano, debilitamiento del empleo y presión sobre el poder adquisitivo. Históricamente, este patrón ha precedido fases de menor crecimiento o recesión, no expansiones sostenidas.

-Conclusión: La brecha entre el escenario descontado por el mercado y la realidad macro, eleva el riesgo de revisiones negativas en beneficios y valoraciones. Si la Fed no logra el aterrizaje suave, el ajuste puede ser abrupto, lo que refuerza la necesidad de priorizar disciplina, control de riesgo y posicionamiento defensivo frente a narrativas excesivamente optimistas.