![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 6 al 12 de Abril

RESUMEN DE LA SEMANA

-El mercado consolidó su tendencia de forma lateral la semana pasada, tras un fuerte rally, para luego marcar nuevos máximos el S&P 500, una señal técnica muy constructiva. La volatilidad geopolítica en torno a Irán generó episodios puntuales de tensión, pero fue neutralizada por una extensión indefinida del alto al fuego por parte de Trump. En paralelo, el frente macro quedó respaldado por las expectativas de una política monetaria más flexible tras el mensaje de Kevin Warsh. El verdadero soporte del mercado sigue siendo el crecimiento sólido de los beneficios empresariales y las revisiones al alza, en esta segunda temporada de resultados.

-Creemos que, de cara a la próxima semana, el mercado necesita una de estas dos cosas para salir de la consolidación: o un avance sustancial en las negociaciones entre Estados Unidos e Irán que reabra de forma creíble el Estrecho de Ormuz, o que los resultados sigan superando las expectativas, elevando las estimaciones de BPA (beneficio por acción) para todo el año, lo suficiente como para justificar las valoraciones actuales.

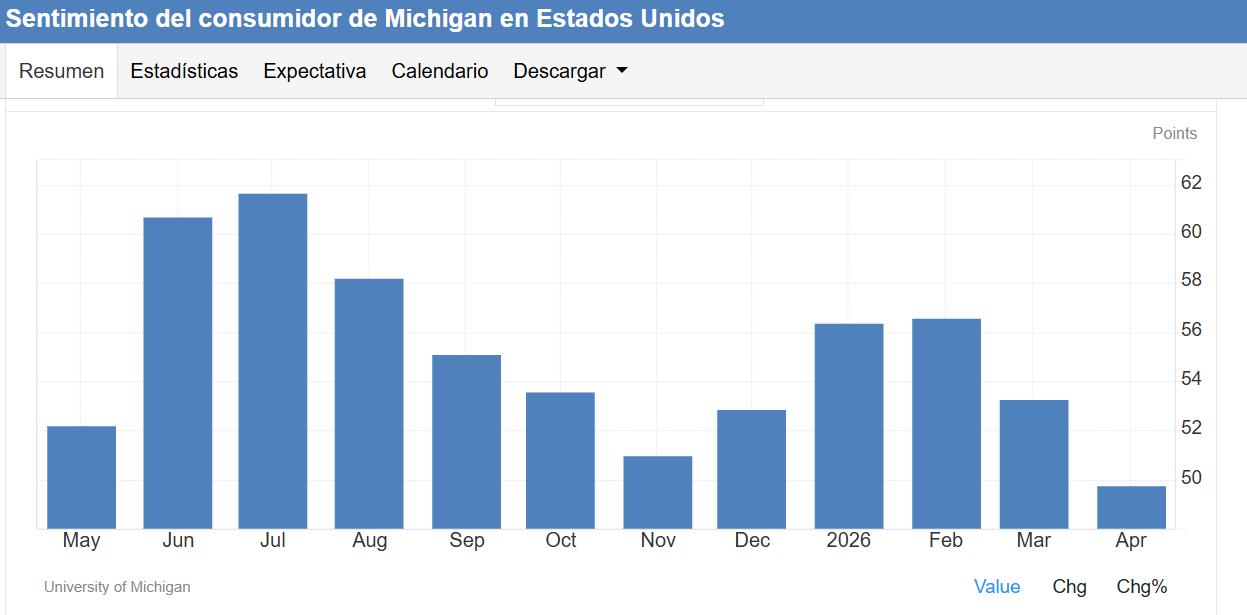

-El panorama técnico sigue siendo alcista en todos los marcos temporales, pero la tensión en este mercado radica en la dualidad entre la fortaleza técnica y la fragilidad fundamental. El índice de confianza del consumidor de Michigan, registró su nivel más bajo de la historia. Además, las conversaciones de paz con Irán se han estancado, y el episodio del jueves en Teherán fue un claro recordatorio de que la prima de riesgo geopolítico aún no se ha desvanecido por completo. En la zona de 7.168 y 7.206 puntos del S&P 500, el índice se acerca a un techo natural donde es probable que se produzca una toma de ganancias.

PERSPECTIVAS Y RIESGOS

– La próxima semana será la semana más trascendental del año. La decisión de la reserva Federal sobre tipos de interés, la estimación preliminar del PIB del primer trimestre y los resultados de cinco de las empresas más importantes del mundo: Meta, Microsoft, Alphabet, Amazon y Apple. Todo se concentra en un lapso de cinco días que determinará la dirección del mercado durante el verano.

-La decisión de tipos está descontada (3,50%–3,75%), pero el foco estratégico se traslada al mensaje de Jerome Powell. El mercado calibrará si la Reserva Federal prioriza el deterioro del empleo o mantiene el sesgo antiinflación. Un tono “paciente” retrasaría recortes hasta, al menos, septiembre; un giro hacia el empleo aceleraría expectativas de bajadas. Además, el componente reputacional es clave al poder ser su última comparecencia antes del relevo, con Kevin Warsh en la recámara.

-El “triplete” de resultados de Microsoft, Alphabet y Amazon será el catalizador clave para validar la narrativa de inversión en IA. El foco se centra en el crecimiento de la nube (Azure, Google Cloud y AWS) y su capacidad de monetizar el gasto en inteligencia artificial. Si cumplen expectativas, se refuerza el ciclo de capex y el momentum del sector; si fallan, se pone en cuestión toda la tesis estructural.

– El jueves se publicará el PIB del primer trimestre a las 8:30 a. m. Un dato inferior al 1 % desataría temores de recesión y presionaría de inmediato a la Reserva Federal para que recorte los tipos de interés, independientemente de la inflación.

–Esto es lo que hay que tener en cuenta. La Reserva Federal nos dirá su opinión, el PIB nos dirá lo que sucedió, y las Siete Grandes nos dirán si la prima de crecimiento justifica su capitalización de mercado conjunta de 14 billones de dólares. Cualquiera de estos dos indicadores podría mover los mercados más de un 3 % en una sesión. Que los tres coincidan en la misma semana es un evento de alta volatilidad. Protéjase en consecuencia.