![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 9 al 15 de Marzo

RESUMEN DE LA SEMANA

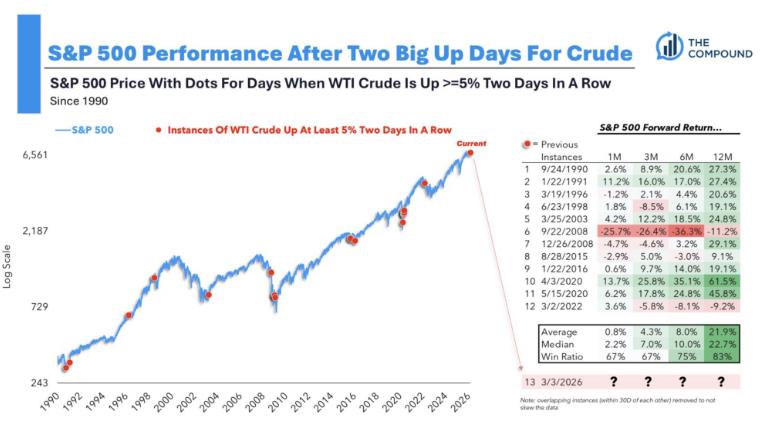

-El S&P 500 encadenó tres semanas consecutivas de caídas, en un contexto marcado por la combinación de tensión geopolítica, deterioro macroeconómico y primeras señales de estrés en el crédito privado. La volatilidad se intensificó cuando el petróleo superó los 100 dólares el pasado lunes, tras los ataques israelíes a instalaciones iraníes y el posterior bloqueo del estrecho de Ormuz. Aunque el mercado reaccionó puntualmente al alza cuando se insinuó una posible desescalada del conflicto, las declaraciones posteriores de Irán manteniendo el cierre del estrecho reavivaron la presión bajista.

-Los datos económicos también reforzaron el sesgo de cautela: la economía estadounidense perdió 92.000 empleos en febrero y el PIB del cuarto trimestre se situó en un débil 0,7% anualizado. A ello se suma un foco creciente de tensión en el crédito privado. En este entorno de riesgos geopolíticos, inflacionarios, crediticios y de crecimiento, la confianza del consumidor también retrocedió con fuerza, lo que sugiere que, mientras no se estabilicen estos frentes, el mercado no encontrará catalizadores para una recuperación rápida.

-Desde un punto de vista técnico, el S&P 500 cerró en 6.632, acumulando tres semanas consecutivas de caídas y un descenso del 5,3% desde los máximos de enero. El índice ha perdido sus principales medias móviles y se aproxima al soporte clave de la media de 200 días (≈6.600). Los indicadores de momentum se acercan a niveles de sobreventa, lo que podría generar rebotes tácticos a corto plazo. Sin embargo, el mercado ha pasado claramente de una dinámica de “comprar las caídas” a “vender los rebotes”. Si el soporte de 6.600 no se sostiene, el siguiente rango probable se situaría entre 6.300 y 6.400, lo que implicaría una corrección cercana al 10%.

PERSPECTIVAS Y RIESGOS

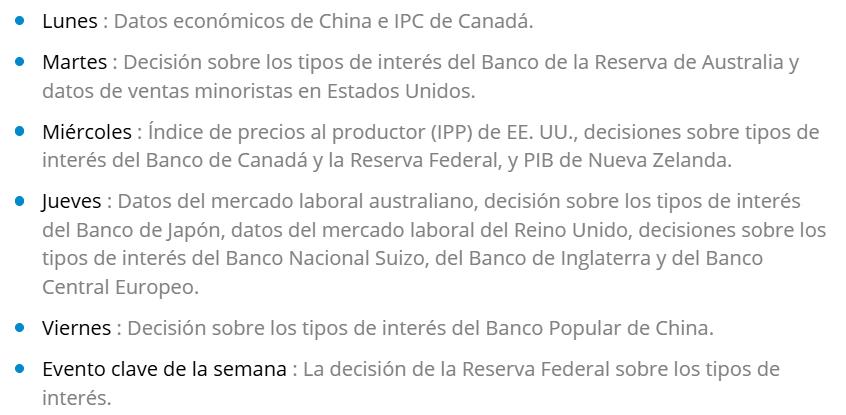

-De cara a la próxima semana, la atención del mercado se centra en la reunión de la Reserva Federal del 17-18 de marzo, en un contexto complejo marcado por señales de estanflación: el empleo se debilita, los salarios siguen creciendo al 3,8% y el petróleo se aproxima a los 100 dólares, mientras la inflación subyacente PCE se mantiene en el 3%. El consenso del mercado apunta a que la Fed mantendrá los tipos en el rango 3,50-3,75%, por lo que el foco estará en las nuevas previsiones económicas, que marcarán las expectativas sobre futuros recortes.

-Si la Fed elimina la expectativa de recortes en 2026, los mercados podrían ajustar a la baja los activos de riesgo; en cambio, sí reconoce el deterioro del mercado laboral y anticipa más recortes, los bonos y la renta variable podrían reaccionar positivamente. Además, los datos de inflación mayorista del miércoles y los indicadores manufactureros regionales servirán como termómetro inmediato de presiones inflacionarias en la cadena productiva. En definitiva, la cuestión clave es si la Fed puede justificar recortes de tipos en una economía que se enfría mientras la inflación sigue resistiendo.