![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 23 de febrero al 01 de marzo

RESUMEN DE LA SEMANA

-Al margen del tema geopolítico (que ahora comentaremos), el mercado continuo la semana moviéndose en un rango muy estrecho, sin una dirección clara. La semana arrancó con ventas intensas tras el miedo a que los avances en inteligencia artificial aceleren la disrupción en sectores como el software, la ciberseguridad o incluso el financiero. Vimos caídas relevantes en compañías tecnológicas y también presión en bancos y firmas de inversión. Sin embargo, cuando miramos los datos con calma, la realidad es distinta: la IA no está “matando” empresas, está siendo integrada a gran velocidad.

– En paralelo, Nvidia volvió a presentar resultados muy sólidos, superando previsiones y proyectando más crecimiento, aunque la acción retrocedió por cierta toma de beneficios. El verdadero foco de atención ahora está en dos frentes: la incertidumbre en política arancelaria y la fuerte rotación hacia sectores como Energía, Materiales e Industria, que han subido con fuerza mientras la Tecnología queda rezagada.

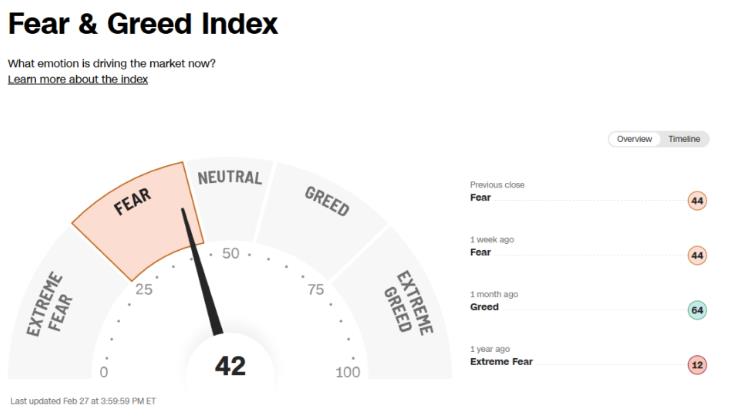

– En cuanto al contexto técnico, la tendencia de fondo sigue siendo alcista y la estructura a medio y largo plazo continúa sólida. Sin embargo, el impulso a corto plazo se ha debilitado, si añadimos un entorno estacional menos favorable, inflación persistente y tensión geopolítica, es probable que veamos más consolidación o un ligero retroceso a comienzos de marzo.

PERSPECTIVAS Y RIESGOS

-La semana terminaba con los ataques de EEEU e Isrrael a Irán, que vuelve a situar el foco en el riesgo geopolítico como catalizador de volatilidad a corto plazo. Más allá del impacto humano y político, los mercados estarán especialmente atentos a posibles repercusiones en el precio del petróleo, las cadenas de suministro y la estabilidad regional. De intensificarse el conflicto, podríamos ver repuntes en energía y activos refugio, junto con mayor presión en renta variable. La clave la próxima semana será evaluar si el episodio queda contenido o deriva en un escenario de mayor incertidumbre global.

-En el ámbito macroeconómico, la semana se caracteriza por dos lecturas cruciales sobre la economía. El PMI manufacturero (de ISM)que se publicará el lunes por la mañana y el PMI de Servicios (de ISM) el miércoles. Además, también atenderemos al Informe de Empleo de ADP el mismo miércoles. Estos tres datos macroeconómicos nos ayudarán a confirmar si la reciente expansión es sólida o puntual y si el crecimiento salariar es estable, para retrasar o no, recortes en los tipos de interés.

COMO LO ESTAMOS GESTIONANDO EN IFCAPITAL

-La pregunta que siguen haciéndose algunos de los inversores desde inicio de 2026 es, “si está el mercado bursátil tocando techo o por el contrario es solo un ajuste emocional típico en fases de transición”.

Nuestra respuesta es que probablemente NO.

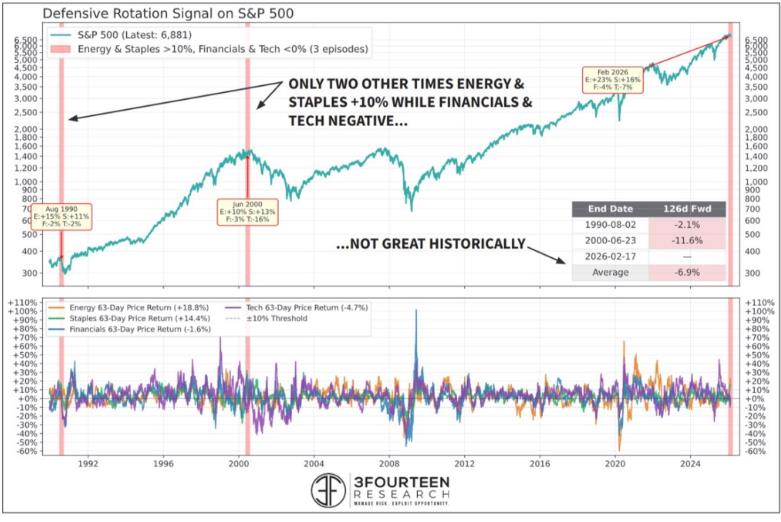

-Techo Si: El S&P 500 lleva semanas moviéndose sin rumbo claro, ahora lideran sectores defensivos como utilities, salud y consumo básico, mientras la gran tecnología pierde tracción. Este tipo de rotación suele interpretarse como búsqueda de refugio por parte del capital institucional. Además, cada vez menos valores acompañan al índice en máximos, una señal clásica de agotamiento interno. A esto se suma una curva de tipos que históricamente ha anticipado desaceleraciones y un mercado de crédito que empieza a mostrar pequeñas grietas. No es una señal definitiva de techo, pero sí un entorno que invita a prudencia y gestión activa del riesgo.

– Techo No: La visión alcista interpreta la rotación hacia sectores defensivos no como una señal de techo, sino como una ampliación saludable del liderazgo, similar a lo ocurrido en 2016 tras una corrección puntual. A diferencia de los entornos previos a grandes mercados bajistas, las estimaciones de beneficios siguen al alza y el mercado laboral se mantiene estable. Además, la Reserva Federal muestra disposición a apoyar el crecimiento, un entorno históricamente favorable para la renta variable. Técnicamente, el índice conserva sus medias de largo plazo y el sentimiento es más prudente que eufórico, lo que reduce el riesgo de un techo estructural inmediato.

-Conclusión: Cualquier caída de mercado de entre 10% y 15% (provocada quizás por el incertidumbres geopolíticas y arancelarias) sería una buena entrada para mantener posiciones en el medio plazo.