![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 9 al 15 de Febrero

RESUMEN DE LA SEMANA

-La semana confirmó el patrón estacional de debilidad habitual de febrero, con una rotación clara desde compañías de crecimiento hacia sectores de valor como energía, industriales y financieros, impulsada por la búsqueda de visibilidad en beneficios y generación de caja a corto plazo. El sector más castigado fue el software, afectado por la narrativa de que la inteligencia artificial podría erosionar modelos SaaS (Software as a Service) tradicionales, aunque esta visión parece excesiva dado que muchas compañías líderes están integrando la IA como motor de crecimiento adicional más que como amenaza estructural.

-En paralelo, los datos macro mostraron un mercado laboral todavía sólido y una moderación de la inflación, reforzando expectativas de futuros recortes de tipos y apoyando al mercado de bonos, en un entorno donde la corrección reciente responde más a un ajuste de múltiplos y expectativas que a un deterioro fundamental del ciclo económico.

-Desde un punto de vista técnico, el S&P 500 muestra señales de consolidación tras varios intentos fallidos de superar máximos, con una estructura más distributiva que refleja pérdida de momentum comprador en el corto plazo. La dinámica de soportes y resistencias apuntan a un mercado que necesita consolidar antes de retomar tendencia, mientras la volatilidad aumenta aunque permanece controlada. El índice se mueve dentro de un rango claramente definido cuya resolución marcará el próximo impulso direccional: recuperar la zona de máximos reforzaría el escenario alcista, mientras que nuevos fallos podrían extender la fase correctiva hacia niveles inferiores.

PERSPECTIVAS Y RIESGOS

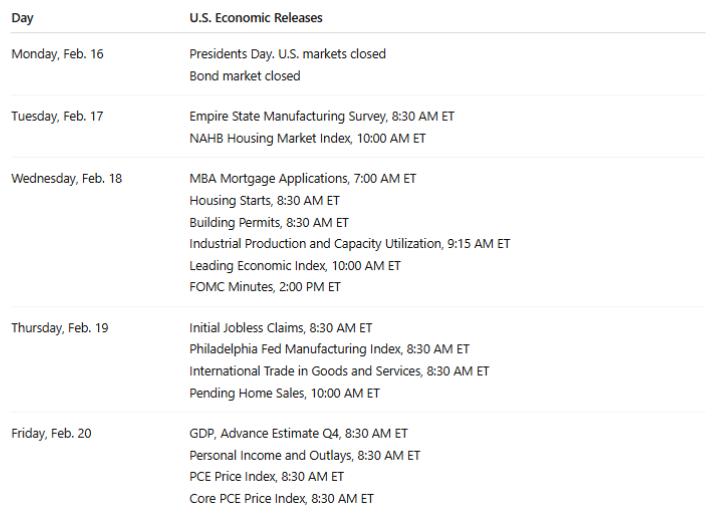

-La próxima semana, más corta por el cierre del mercado en el Día de los presidentes, concentra varios eventos macro que pueden redefinir expectativas de tipos y riesgo. Los datos industriales y del sector vivienda ayudarán a calibrar si la economía mantiene un ritmo estable bajo condiciones financieras restrictivas, mientras que las solicitudes de desempleo actuarán como termómetro adelantado del ciclo. El foco principal estará en el PCE y los datos de consumo personal del viernes, ya que determinarán si el escenario dominante sigue siendo el de aterrizaje suave o si resurgen presiones inflacionistas capaces de tensionar nuevamente los rendimientos y penalizar a los activos de mayor duración.

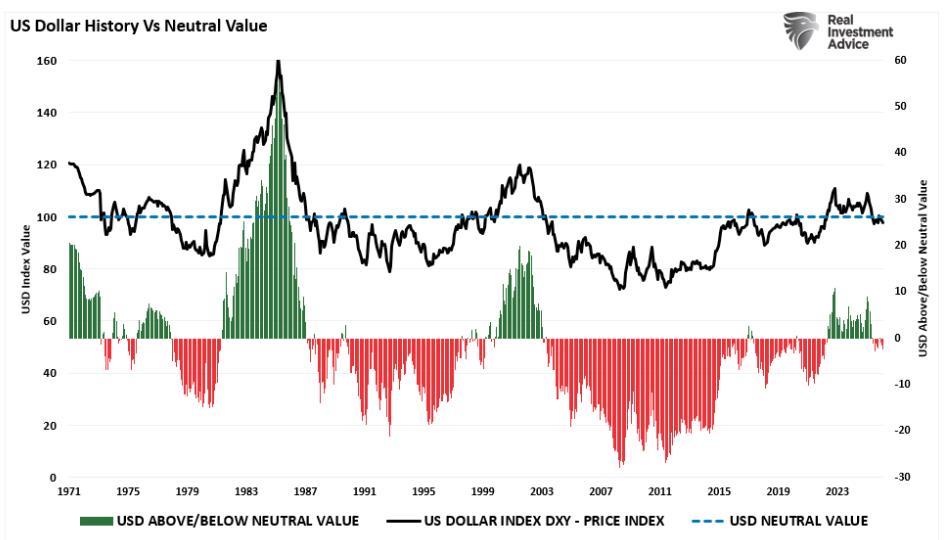

-La estrategia de medio plazo debería centrarse en mantener disciplina en la asignación y evitar decisiones guiadas por narrativas de mercado, especialmente la narrativa de un dólar débil y la rotación hacia activos internacionales. La reciente debilidad del dólar ha favorecido el comportamiento relativo de mercados exteriores, pero el riesgo de reversión sigue siendo elevado, por lo que la exposición internacional debe gestionarse como herramienta táctica y no como tesis estructural.

En este entorno, la oportunidad reside en la selección activa de compañías de calidad cuya corrección ha sido más rápida que el deterioro de sus fundamentales, combinando diversificación, control del riesgo y reequilibrio sistemático para proteger la cartera ante posibles cambios de régimen en crecimiento, tipos o divisa.