![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 26 de Enero al 1 de Febrero

RESUMEN DE LA SEMANA

-Los mercados cerraron la semana con un comportamiento mixto, condicionados por la decisión de la Reserva Federal de mantener los tipos de interés en el rango del 3,50%–3,75% y por un discurso de Jerome Powell claramente prudente. Aunque la inflación continúa moderándose y se acerca al objetivo de la Fed, la fortaleza del mercado laboral justifica, por ahora, una postura de espera. La nominación de Kevin Warsh como posible sucesor de Powell introdujo un nuevo elemento de incertidumbre, al tratarse de un perfil más restrictivo, lo que provocó una rápida reevaluación de las expectativas monetarias, fortaleció al dólar y desencadenó una brusca corrección en los metales preciosos tras meses de fuerte componente especulativo.

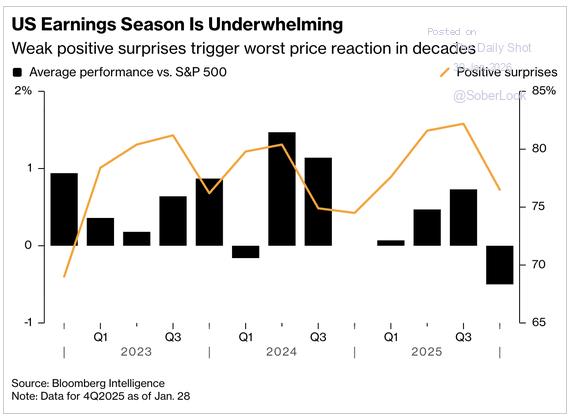

-El inicio de la temporada de resultados del S&P 500 confirma una creciente dispersión en el comportamiento del sector tecnológico. Aunque compañías como Microsoft, Meta o Apple han presentado cifras sólidas, el mercado empieza a mostrar mayor exigencia en términos de valoración y guidance. Los buenos fundamentales ya no garantizan una reacción positiva uniforme, especialmente en un índice cada vez más concentrado en un reducido grupo de grandes tecnológicas.

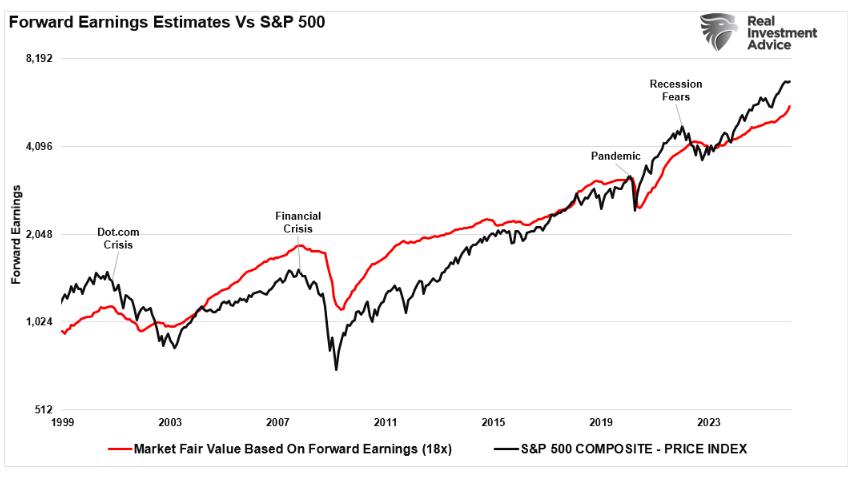

– Desde un punto de vista técnico, el S&P 500 consolida tras retroceder ligeramente desde los máximos de enero, manteniendo una estructura alcista de fondo pero mostrando señales de fatiga a corto plazo. La resistencia en niveles históricos del 7000, el enfriamiento del impulso, la pérdida de amplitud y el aumento de la volatilidad sugieren un mercado más frágil y selectivo. El mercado queda por tanto a la espera de confirmación por parte de los resultados empresariales y de los próximos datos de empleo, para definir si se retoma el impulso alcista o se adopta un sesgo más defensivo.

PERSPECTIVAS Y RIESGOS

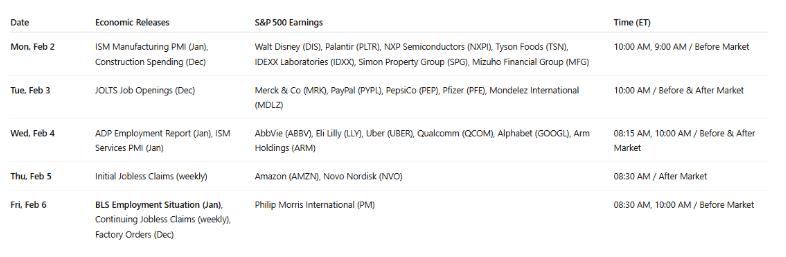

– Esta semana la agenda económica estará marcada por datos determinantes de actividad, empleo e inflación —PMI manufacturero y de servicios del ISM, gasto en construcción, empleo ADP y el informe laboral de enero— que permitirán evaluar la solidez del crecimiento y, en particular, la resiliencia del sector servicios.

-En paralelo, el frente político y geopolítico añade incertidumbre: la posible sucesión de Powell por Kevin Warsh reabre el debate sobre el rumbo de la política monetaria, mientras que las tensiones en Oriente Medio y el repunte del crudo podrían reavivar las preocupaciones inflacionistas. En un contexto de intensa temporada de resultados, cualquier sorpresa en estos frentes podría traducirse en un aumento de la volatilidad y poner a prueba el escenario de aterrizaje suave.

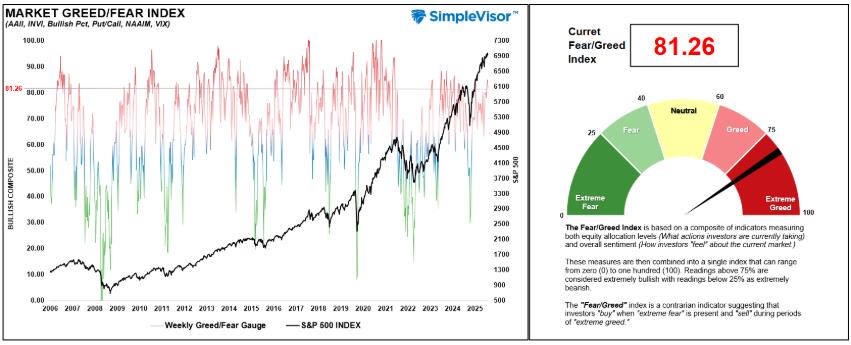

-Actualmente, el sentimiento de los inversores es muy optimista en varios niveles, desde el posicionamiento hasta el sentimiento general. El índice Miedo/Codicia se encuentra actualmente en territorio de codicia extrema y es un buen indicador no solo de cómo se sienten los inversores, sino también de cómo están asignando sus inversiones.

-Por supuesto, esto se debe a la colisión entre los estímulos fiscales y monetarios, y la facilidad de acceso al mercado a través de aplicaciones de trading ha incrementado la participación. Además, las narrativas en redes sociales y la creciente creencia de que «los mercados solo suben» y de que hay que “comprar en cada caída» siguen impulsando el impulso del mercado.

-Los gestores de fondos profesionales también se están viendo arrastrados por este frenesí. Esta presión por mantener el ritmo de la rentabilidad de este ha incrementado los perfiles de riesgo de los fondos, lo que ha llevado a los gestores a salirse de los límites habituales para aumentar la exposición a activos de mayor riesgo.

-La historia ha demostrado que un sentimiento y unas valoraciones elevadas preceden a una rentabilidad futura baja. Un sentimiento alcista superior a dos desviaciones típicas de la media a menudo ha resultado en un rendimiento débil a 6-12 meses. Esto no significa que un desplome del mercado bajista sea inminente. Pero sí significa que los riesgos están sesgados, sobre todo cuando el mercado se desvincula de las ganancias subyacentes.