![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 17 al 23 de Noviembre

RESUMEN DE LA SEMANA

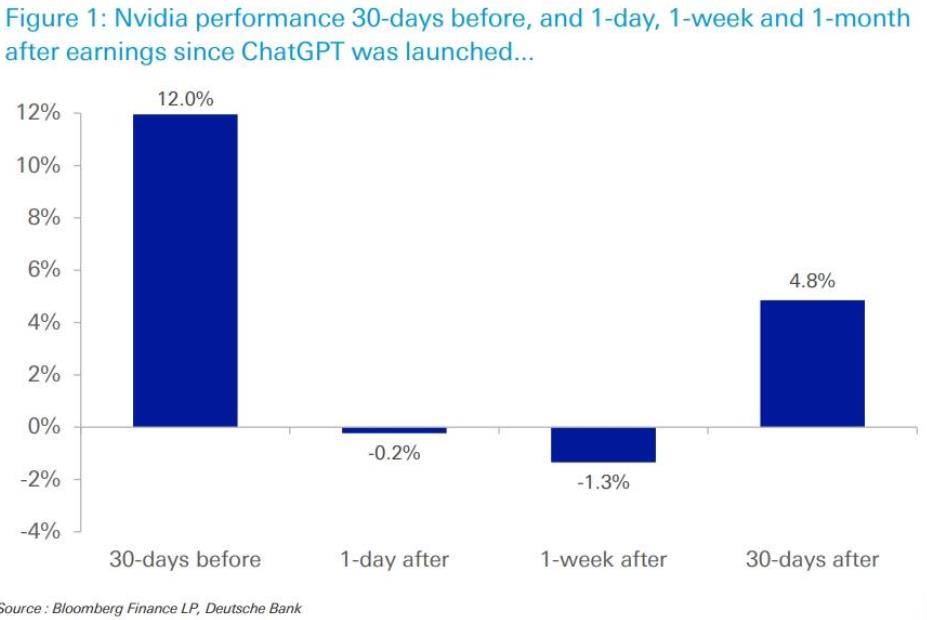

-Los mercados experimentaron otra semana volátil, tanto el S&P 500 como el Nasdaq cerraron la semana a la baja, pese a la subida del viernes. La gran noticia fueron los resultados de Nvidia, las cifras fueron estelares. Los ingresos aumentaron un 34% intertrimestral, con un aumento del 41% en las ventas de centros de datos. La demanda de GPU de alto rendimiento sigue superando la oferta, y el director ejecutivo, Jensen Huang, desestimó los temores de una burbuja.

-A nivel macroeconómico el flujo de datos se mantuvo favorable. Las solicitudes de subsidio por desempleo aumentaron ligeramente, pero no lo suficiente como para sugerir un deterioro. Las expectativas de inflación se mantuvieron estables. Los rendimientos de los bonos disminuyeron ligeramente, lo que permitió a la renta variable un mayor margen de maniobra. Este contexto cumple con los requisitos de lo que Nomura denomina el «Rally de Santa Claus» : enfriamiento de la inflación, empleo estable, mejora de la liquidez y ausencia de una reacción inmediata de la Fed.

-Desde el punto de vista técnico, la racha alcista de las últimas semanas perdió fuerza cuando el S&P 500 cerró por debajo de su media móvil de 50 días, terminando la semana en 6.603. Si bien el fuerte rebote desde la media móvil de 100 días, que se produjo el viernes, es alentador, aún no estamos fuera de peligro ya que la fuerza y la amplitud relativas siguen siendo preocupantes.

PERSPECTIVAS Y RIESGOS

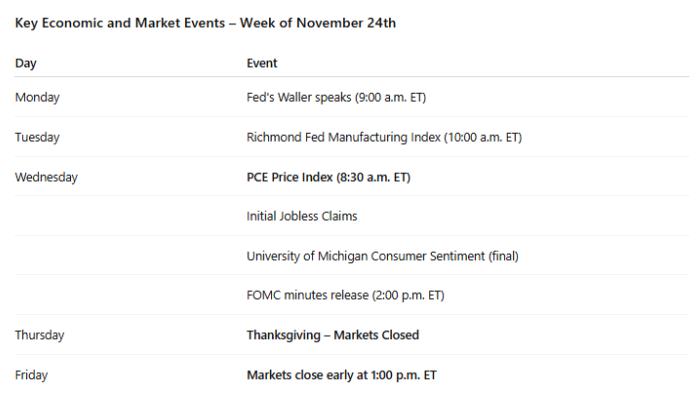

– La próxima semana será más corta por Acción de Gracias, pero no significa que sea más tranquila, ya que la menor liquidez puede amplificar movimientos en torno a la publicación del PCE del miércoles. Dicho indicador es clave para calibrar expectativas de tipos de cara al FOMC de diciembre. Un dato por encima de consenso reactivaría la presión al alza en los rendimientos y tensionaría las valoraciones, especialmente tras varias semanas de debilidad técnica en renta variable. Por el contrario, una lectura más suave reforzaría la narrativa de “Goldilocks” y podría sostener la continuidad del rally hacia cierre de año.

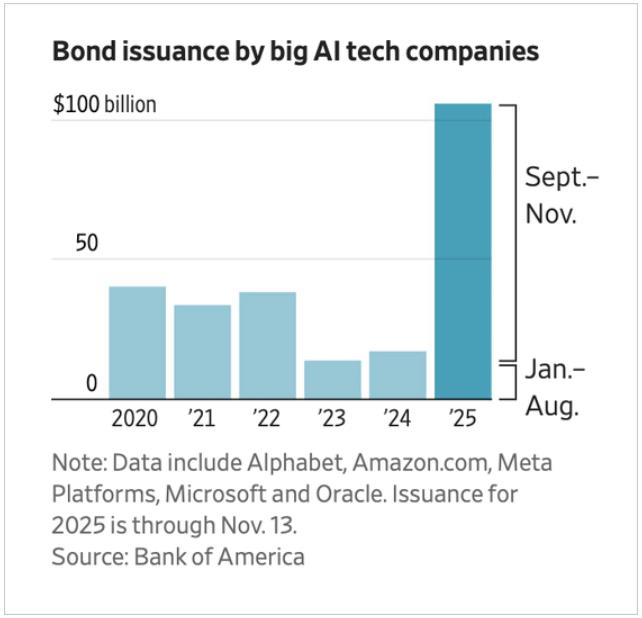

-El reciente retroceso, refleja algo más profundo que una toma de beneficios: el mercado empieza a cuestionar la sostenibilidad financiera del ciclo inversor, sobre todo el relacionado con la IA. Las grandes compañías tecnológicas están elevando su apalancamiento para financiar centros de datos y capacidad de procesamiento para el desarrollo de la IA. Aunque las probabilidades de impago siguen siendo bajas, el repunte evidencia mayor sensibilidad a riesgo de refinanciación en un entorno de tipos altos. En paralelo, las valoraciones han corrido más rápido que la conversión real de estas inversiones en free cash flow, elevando el listón de expectativas: incluso resultados sólidos pueden penalizarse si no sorprenden al alza.

-A medio plazo, el potencial de la IA sigue siendo sólido: las empresas están empezando a utilizarla de forma real en sus procesos, aumenta la demanda de herramientas que automatizan desarrollo y operaciones, se mantiene la necesidad de nueva infraestructura tecnológica, y las estimaciones de mercado apuntan a un potencial económico de varios billones de dólares. La clave pasa entonces por seleccionar compañías con capacidad real de monetización y balances robustos, evitando exposiciones tácticas basadas solo en narrativa. La corrección actual no invalida la tesis de la IA, pero exige mayor disciplina en valoración, timing y gestión de riesgo.