![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 10 al 16 de Noviembre

RESUMEN DE LA SEMANA

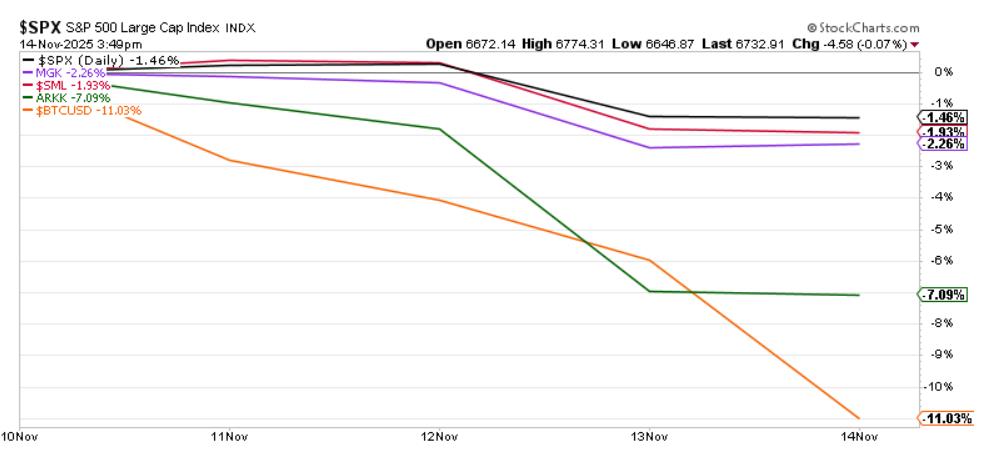

-La semana pasada el mercado experimentó la rotación más intensa del año desde activos de alta beta hacia posiciones defensivas. Lo que empezó como una toma de beneficios puntual en grandes tecnológicas y compañías ligadas a la IA derivó rápidamente en un movimiento de aversión al riesgo generalizado que arrastró a todo el mercado. La corrección no se limitó al segmento tech: Bitcoin, small caps, tecnológicas no rentables y ETF temáticos también se sumaron a la venta masiva, evidenciando un ajuste completo del apetito por riesgo, no un simple movimiento sectorial.

-No obstante, el movimiento de mercado no es un colapso, sino una rotación técnica. Las carteras defensivas estaban bien posicionadas porque el sector tecnológico mostraba una sobrecompra extrema mientras los sectores defensivos estaban claramente infravalorados. Ese desequilibrio ha desencadenado la rotación que anticipábamos y que finalmente se materializó esta semana.

-Desde el punto de vista técnico, el mercado rebotó el viernes apoyándose en la media móvil de 50 días. Pese al ruido bajista, el S&P 500 sigue cerca de máximos históricos y sus medias móviles continúan en tendencia alcista. El sesgo estructural sigue siendo positivo, aunque conviene vigilar el repunte de volatilidad reflejado en el VIX.

La tendencia sigue siendo alcista, pero el mercado está entrando en una fase distinta: el liderazgo tecnológico deja de ser incuestionable. Esto no implica alarma, pero sí reforzar los controles de riesgos, limitar concentraciones y asumir un escenario con liderazgos más rotativos y menos previsibles.

PERSPECTIVAS Y RIESGOS

-La reapertura del gobierno estadounidense elimina el bloqueo institucional, pero deja al mercado frente a un desafío doble: una avalancha de indicadores atrasados y dudas sobre su fiabilidad. Algunos datos clave —empleo e inflación— podrían llegar incompletos o con fuertes revisiones, obligando a inversores y policymakers a trabajar con visibilidad limitada.

-Empezamos a oír cada vez más a analistas americanos hablar sobre la desconexión entre el EBITDA y el flujo real de caja sobre compañías de IA y sectores de alto gasto de capital (CAPEX). Esto puede generar mucha volatilidad y ajustes frecuentes en el precio (repricing) de compañías con apalancamiento elevado, lo que a corto plazo podría aumentar el riesgo de correcciones selectivas, mayor escrutinio contable y posible intervención regulatoria. En paralelo, se abre una rotación hacia empresas con balances sólidos, ROIC consistente y generación de caja sostenible.

Esto no significa que NO debamos invertir en empresas relacionadas con la IA. Sin duda, habrá algunas que se beneficien enormemente a largo plazo. Sin embargo, como vimos durante el estallido de la burbuja puntocom, muchas de las empresas que parecían las favoritas de Wall Street acabaron siendo un fracaso.

En la gestión de nuestras carteras nos concentramos, por tanto, en proteger nuestro capital, gestionar su riesgo y volver a sus fundamentos, ya que a la larga serán los que importen.