![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 27 de octubre al 02 de Noviembre

RESUMEN DE LA SEMANA

-En EE. UU., los principales índices ampliaron la racha alcista, impulsados por los resultados en el sector tecnológico (Microsoft, Amazon, y Google) y por un discurso más suabe por parte de la Reserva Federal en cuanto a política monetaria. Aunque, todavía se observa un mercado laboral robusto, la expectativa de recortes de tipos de interés persiste si la inflación y/o el empleo aflojan.

-En Europa, los resultados fueron más moderados: por ejemplo, el Stoxx Europe 600 cerró prácticamente sin variación tras un inicio de semana optimista. El Banco Central Europeo mantuvo su tipo en ≈2 % y las proyecciones apuntan a un escenario de crecimiento moderado (~1 % anual).

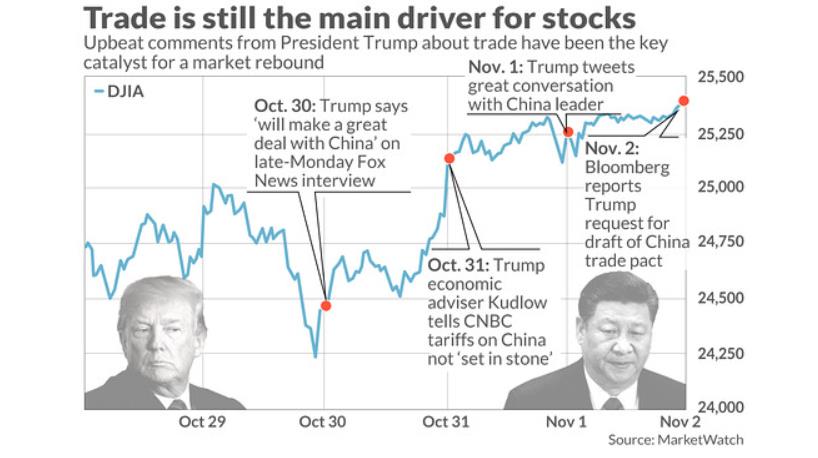

-A la vez las tensiones comerciales entre EE. UU. y China han dado un pequeño paso hacia la relajación. Se acordó una pausa provisional y menor imposición de aranceles por parte de EE. UU. a productos chinos. No obstante, permanecen riesgos estructurales: dependencia tecnológica mutua, posibilidad de nuevas imposiciones arancelarias, y cadenas de suministro aún vulnerables.

PERSPECTIVAS Y RIESGOS

-Para la próxima semana en EE. UU. se esperan indicadores como el informe de empleo privado (ADP) y datos de sentimiento del consumidor, compensando en parte, el retraso del informe oficial por el cierre gubernamental. En Europa, la atención estará en las comunicaciones del Banco Central Europeo y las revisiones macroeconómicas que podrían influir en el consenso sobre tipos de interés.

-En comercio internacional, un seguimiento de las conversaciones entre EE. UU. y China, con especial foco en aranceles y controles de exportación, podría condicionar la evolución de los mercados. En cuanto a los resultados empresariales para la próxima semana, nuevos tramos de informes de empresas tecnológicas y otras grandes corporaciones, podrán también marcar el tono de mercado.

-Si los datos laborales en EE. UU. muestran moderación, el escenario de recorte de tipos por parte de la Fed se reforzará y por tanto se traducirá en un aumento de apetito por riesgo y subida de acciones de crecimiento.

– Como estrategia concreta para las carteras en la semana proxima, deberíamos mantener una exposición controlada a crecimiento, con énfasis técnico y moderando la sobre ponderación en el sector tecnológico. En Europa, podría justificarse un ligero aumento de exposición en renta variable, ante posibles sorpresas positivas en política monetaria. A la vez sobreponderamos liquidez ó activos más defensivos ante el riesgo de resultados peor de lo esperado para el resto de sector tecnológico, o incluso por posible reactivación de tensiones comerciales.