![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 20 al 26 de Octubre

RESUMEN DE LA SEMANA

-Los principales índices estadounidenses -S&P 500 y Nasdaq Composite- alcanzaron máximos históricos, impulsados por un IPC de septiembre más bajo de lo esperado (3,0 % vs 3,1 %). El mercado descuenta, por tanto, nuevos recortes de tipos por la Fed y el fin del ajuste cuantitativo, mientras el sentimiento de “comprar en las bajadas” se consolida.

Sin embargo, el trasfondo macro sigue frágil: cierre parcial del gobierno, tensiones comerciales EE.UU.–China y debilitamiento del consumo en los tramos de renta media-baja.

-Si bien las tasas de inflación general han disminuido drásticamente en los últimos dos años, aún son lo suficientemente elevadas como para afectar a los consumidores de menor nivel económico. Por ello, observamos un aumento en las quiebras de entidades crediticias de alto riesgo, ya que, llegar a fin de mes se vuelve cada vez más difícil (los datos de gasto con tarjetas de crédito muestran cierta debilidad). Se mantiene por tanto la paradoja de mercados en euforia vs economía desacelerando. El consenso apuesta por un “aterrizaje suave”, pero el margen de error es cada vez más estrecho.

–El S&P 500 rompió resistencias clave (máximo: 6.753) y activó señales alcistas (MACD positivo). No obstante, la amplitud del mercado es débil: las subidas se concentran en mega caps tecnológicas (Nvidia, Apple, Meta, AMD) y el impulso se sostiene con bajo volumen, lo que sugiere vulnerabilidad.

PERSPECTIVAS Y RIESGOS

-La semana que viene está repleta de eventos de gran impacto que probablemente marcarán la dirección del mercado hasta finales de año.

Reunión FOMC (29 octubre): Los mercados esperan que la Fed mantenga los tipos estables, pero el tono del comunicado y la rueda de prensa de Powell podrían cambiar drásticamente la percepción, sobre todo si adopta un tono más agresivo.

Resultados de Big Tech (MSFT, GOOG, META, AMZN, AAPL): Estas empresas representan más del 20% de la capitalización bursátil del S&P 500. Sus resultados confirmarán la narrativa de beneficios resilientes y crecimiento impulsado por la IA o generarán nuevas preocupaciones sobre la desaceleración de la demanda de los consumidores y la compresión de los márgenes.

Reunión comercial entre Donald Trump y Xi Jinping (30 de Octubre): El objetivo de la reunión será evitar nuevos aranceles.

Datos macro ausentes Con el Gobierno aún en confinamiento, nos perderemos muchos datos macroeconómicos. Esta semana debería haber proporcionado actualizaciones sobre bienes duraderos y, sobre todo, la primera estimación del PIB del tercer trimestre, junto con datos sobre ingresos personales, gasto del consumidor e índice de coste del empleo, Nuestra perspectiva es que un giro hawkish en el argumento de la FED, o resultados decepcionantes podrían desatar una corrección técnica relevante.

-Estrategia táctica recomendada: El mercado estadounidense vive un rally apoyado más en liquidez y momentum que en fundamentos.

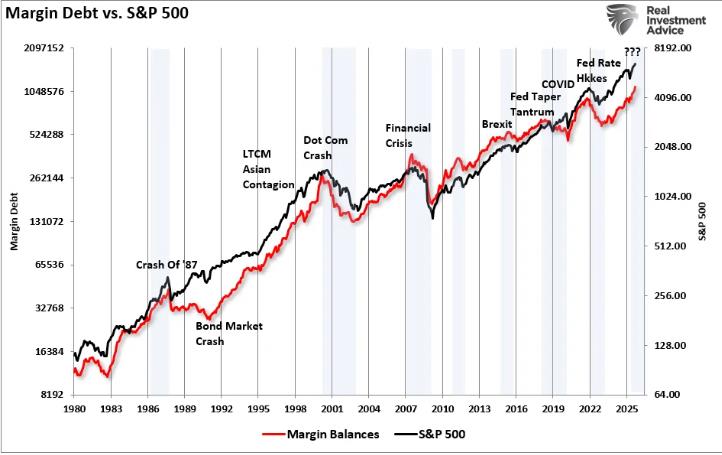

Mientras el consenso celebra la moderación de la inflación, la acumulación de apalancamiento minorista, la concentración en Big Tech y la complacencia ante el riesgo, son señales clásicas de madurez de ciclo.

La disciplina en gestión de riesgos y liquidez es clave para proteger capital antes de una posible fase de ajuste técnico.