Análisis CIE Automotive

¿A qué se dedica? ¿A qué sectores pertenece?

CIE Automotive diseña, fabrica y comercializa componentes de automoción en todo el mundo.

CIE es una compañía flexible capaz de adaptarse a las necesidades de sus clientes. Por ello, es una empresa de nicho perteneciente al sector de provisión de componentes y sub-ensamblajes. Tiene unas ventas diversificadas tanto en componentes como geográficamente.

Ventajas competitivas:

-Baja competencia, compañía de nicho.

-Diversificación de productos y áreas geográficas.

-Líder del sector en algunos componentes/productos.

Riesgos

-Sector cíclico, contracción de márgenes.

-Nueva competencia con productos de mayor calidad.

-Recesión afecta a la venta de automóviles.

Competidores

Principales competidores de CIE Automotive:

-Autoliv.

-Valeo.

-Haldex.

-Grammer.

Equipo directivo

Antonio Pradera, ingeniero de Caminos, es desde 2002 Presidente del Consejo de Administración de CIE Automotive.

CIE establece cada 5 años una serie de objetivos a cumplir. CIE ha cumplido o superado dichos objetivos, esto nos ayuda a entender la calidad del equipo gestor.

Valoración: Insider

Antonio Pradera, presidente del consejo de administración, posee alrededor del 10% de la compañía.

Durante el último año no ha habido transacciones de compra/venta por parte de los insiders.

Valoración: Income Statement

CIE ha logrado un buen crecimiento tanto en sus ingresos como en sus beneficios. En los últimos años, además de crecer, han recomprado acciones. El equipo directivo está comprometido y alineado con los accionistas.

Por otro lado, el margen EBITDA se mantiene y, en la actualidad, están siendo mucho más resilientes que sus competidores.

Valoración: Flujos de caja

El CAPEX se mantiene a lo largo de los años en unos niveles semejantes. Mientras tanto, el EBITDA crece en el largo plazo. De esta manera, el Flujo de Caja libre por acción aumenta, independientemente de cierto componente cíclico que afecta a la compañía en algunos periodos.

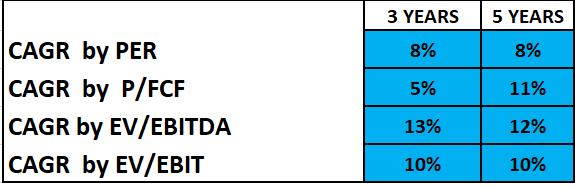

Valoración: Múltiplos

El rendimiento anualizado estimado es bueno en todas sus métricas de valoración. A pesar de que el crecimiento puede que no sea muy alto a futuro, están mostrando unos ingresos recurrentes y una buena política de retribución al accionista. Nuestro precio objetivo a 2026 es de 39€/acción, siendo conservadores en nuestro análisis. Esto supondría una revalorización esperada del 62% desde precios actuales.

El precio es lo que pagas, el valor es lo que recibes.”

Warren Buffett.