Análisis GDI INTEGRATED FACILITY SERVICES

¿A qué se dedica? ¿A qué sectores pertenece?

GDI es una empresa de servicios de limpieza y mantenimiento de Canadá y Estados Unidos.

Ofrece servicios de conserjería, como limpieza de pisos, desempolvado de escritorios y mesas, aspirado de alfombras, sanitización de cocinas y baños, riego de plantas, limpieza de estacionamientos exteriores e interiores, y retiro de basura, entre otros servicios, incluyendo decapado y encerado de pisos, limpieza de alfombras, limpieza de polvo pesado y limpieza de ventanas.

GDI tiene tres líneas de negocio principales:

- Janitorial: Servicios de limpieza en Canadá y Estados Unidos. GDI obtiene contratos de medio/largo plazo entre 3 y 5 años con condiciones favorables para esta, donde repercuten la inflación sus clientes.

- Technical Services: Servicios de mantenimiento eléctrico y mecánico, tales como: calefacción, aire acondicionado, cableado… Estos contratos son variables por lo que los ingresos de este segmento pueden ser más irregulares.

- Complementary Services: Fabricación de productos químicos propios así como equipos de limpieza de alta calidad.

Ventajas competitivas:

-Ventajas de escala, compañía grande en comparación con el mercado.

-Sector muy fragmentado donde GDI puede continuar creciendo vía adquisiciones.

-Importancia en la calidad del servicio, no en el precio.

-Sector poco cíclico y en crecimiento.

Riesgos

-Posibles malas adquisiciones.

-Disminución de los múltiplos a los que cotiza.

-Alta competencia.

Competidores

Equipo directivo

Su CEO Claude Bigras ha sido director de 7 empresas diferentes. Proyecta su experiencia y cultura empresarial a todo el equipo. Tiene un porcentaje significativo en acciones de la compañía.

Valoración: Income Statement

GDI es una compañía de crecimiento ya que sus ingresos han aumentado, de media, un 16% anual. También hay que añadir que tiene ingresos recurrentes y así lo han demostrado en crisis como en 2020. El número de acciones en circulación se ha mantenido estable y no han necesitado ampliaciones de capital para sostener el crecimiento. El EPS es creciente desde que la compañía salió a bolsa.

Valoración: Flujos de caja

El flujo de caja libre aumenta en el largo plazo. No hay grandes aumentos en el CAPEX ni en los intereses de la compañía en, prácticamente, ningún año.

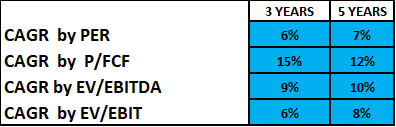

Valoración: Múltiplos

El rendimiento anualizado estimado es, de alrededor, de un 10%. Por sus ingresos recurrentes y crecimiento sostenido a lo largo de los años, podríamos catalogar a GDI como una empresa compounder. En estos casos,el valor del tiempo es muy importante y, permanecer en el largo plazo, suele ser una buena estrategia. GDI cotiza a unos múltiplos exigentes pero, dada la calidad del negocio, podría cotizar a múltiplos similares a la vez que sigue aumentando sus ingresos año a año. Nuestro precio objetivo a 2027 es de 74CAD/acción, cuya revalorización esperada es del 58%.

El precio es lo que pagas, el valor es lo que recibes.”

Warren Buffett.