¿A qué se dedica? ¿A qué sectores pertenece?

Amazon es una compañía que está tremendamente diversificada, ya que su modelo de negocio se basa en aprovechar su tamaño para ser líderes de mercado en diversos sectores. De esta manera obtienen ventajas competitivas gracias a las economías de escala:

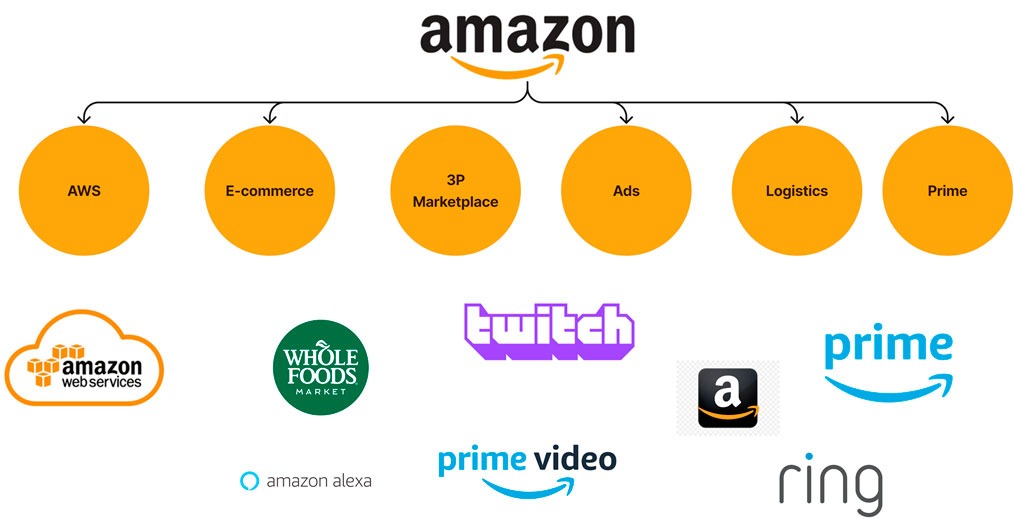

De entre todos los sectores vistos anteriormente, estos son los principales por ingresos y crecimiento

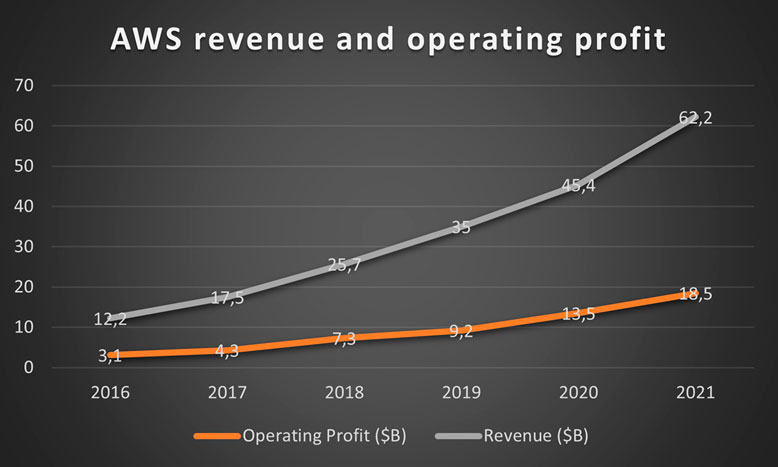

Comencemos con la joya de la corona: el negocio de software en la nube de Amazon, AWS.

La computación en la nube pública es una de las industrias de mayor crecimiento y, dado su tamaño y tasa de crecimiento, está destinada a ser una de las industrias más grandes del mundo. Según Fortune Business Insights Global, el mercado de la computación en la nube se situó en $405 mil millones en 2021 y se convertirá en un mercado de $1,7 billones para 2029 con una CAGR del 19,9 %.

Y lo que confirma las tendencias y la senda de crecimiento de la industria son los recientes comentarios de Adam Selipsky (actual director de AWS). Señaló que solo aproximadamente el 10 % de la TI del mundo ha migrado a la nube, lo que significa que AWS sigue funcionando como se pensaba que era el «día 1» para este segmento y que la mayor parte de su crecimiento aún está por llegar.

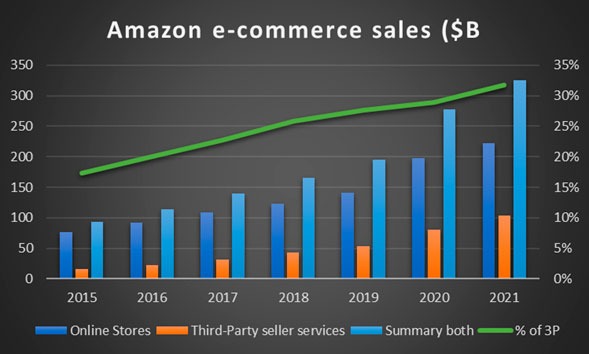

Comercio electrónico de 1P a 3P:

Hace años, se sabía que Amazon era la empresa que vendía a los proveedores (al por mayor) y luego a los clientes. Pero en los últimos tiempos, eso también ha evolucionado de manera que Amazon también ofrece vendedores de terceros (3P) para vender directamente a los clientes, y Amazon solo sirve como plataforma en la que un vendedor puede publicar su oferta. También se encargan del cumplimiento, el embalaje y el proceso de envío al cliente.

Amazon se dio cuenta de que podría ser mejor permitir que los vendedores 3P se incluyan en su plataforma y no tengan que preocuparse por el inventario, la marca de los artículos, la calidad, etc.

Podemos ver que mientras tanto 1P como 3P han estado creciendo en los últimos seis años, 3P está creciendo rápidamente y representa el 32 % de los ingresos totales del comercio electrónico en 2021, frente al 17 % en 2015

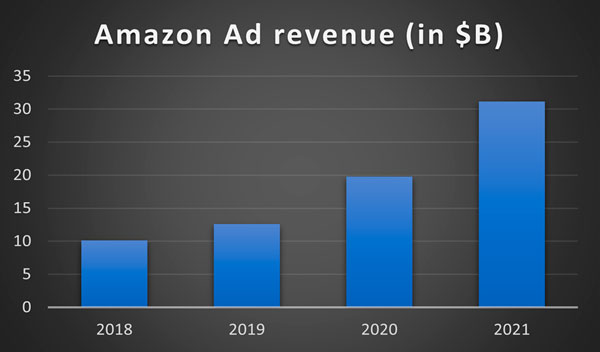

Publicidad:

Amazon lanzó su plataforma de publicidad Amazon en 2012, pero no fue hasta 2018 que Amazon realmente se enfocó en este segmento de negocios. La publicidad de Amazon consiste en que muchos vendedores anuncian sus productos en su mercado, y es una característica de venta adicional de su oferta 3P. Además de los anuncios del mercado de Amazon, también tienen activos como Twitch TV e IMDB, y ofertas de Amazon Prime Video.

Ventajas competitivas:

-Segmento de logística no tiene competencia.

-AWS es líder en la nube y está consiguiendo ventajas de escala que le permitirá ser rentable.

-Ganancias recurrentes con Amazon prime, el porcentaje de subscriptores nuevos que vuelve a renovar al año siguiente es muy alto.

Riesgos

-Aumento del CAPEX muy agresivo.

-Disminución de los márgenes a corto plazo.

-Inflación en materiales y salarios.

-Múltiplos de valoración aparentemente altos

Competidores

-Nube: Alphabet, Microsoft, Dropbox

-Comercio electrónico: Ebay, Aliexpress, JD

-Streaming videojuegos: Alphabet

-Logística: FedEx, DHL, UPS

-Música: Spotify, Apple

-Series y películas: Netflix, Disney, HBO, Apple

Equipo directivo

Jeff Bezos, fundador de Amazon, siempre ha mantenido una gran posición de acciones.

Actualmente, la salida de Bezos de Amazon ha sido una mala noticia, ya qué posee un gran número de acciones, mucho mayor al del nuevo CEO. Aún así, en estas empresas tan grandes es normal que no haya un accionista mayoritario porque hay un gran número de fondos de inversión con posiciones realmente grandes.

Insiders

No ha habido ninguna compra relevante en los últimos meses. Las ventas no tienen por qué ser una mala señal, los insiders pueden vender por múltiples razones.

Valoración: Income Statement

Ingresos y EBITDA crecientes a largo plazo. Márgenes pueden decrecer a corto plazo, pero la tendencia es positiva.

El número de acciones aumenta todos los años, pero la subida de los beneficios compensa con creces los beneficios por acción.

Valoración: Flujos de Caja

El CAPEX aumenta cada año, pero estos dos últimos han experimentado una subida mucho más grande de lo normal.

Esto afecta negativamente al FCF, provocando que incluso sea negativo. Debemos tomar este dato como transitorio, ya que esperamos que en un futuro cercano se normalice. Esto podría provocar debilidad de la acción a corto plazo, pero a largo plazo, su negocio sigue intacto.

Valoración: Múltiplos

Según nuestro análisis, la valoración por múltiplos concuerda con los datos estimados anteriormente. A 3 años la valoración de Amazon podría verse perjudicada por la gran inversión que están realizando, eso afectaría directamente al P/FCF. A 5 años vista, una vez normalizados, el retorno es muy bueno. La valoración por EV/EBIT se ve afectada por la amortización y depreciación, que hace que el rendimiento sea mucho menor que el del EV/EBITDA. De la misma manera, las previsiones a 5 años son optimistas respecto a la bajada de esta partida, por ello el rendimiento es mayor que a 3 años.

Resumen

Amazon ($AMZN) continúa con su plan de crecimiento aprovechando las economías de escala que tanto le han servido en el pasado. Las ventajas competitivas de las que goza son claras en varios de los segmentos en los que opera. Es una de las pocas empresas grandes que, aún siéndolo, aún es capaz de crecer a doble dígito en el largo plazo.

A priori puede ser que parezca una empresa que tiene una valoración exigente pero, una vez estudiada y analizada, pensamos que puede seguir haciéndolo bien en el largo plazo. Es posible que las recientes inversiones y el entorno macroeconómico afecten al precio de la acción en el corto plazo. Aún así, estimamos un precio objetivo a 5 años de 245$/acción, lo que supondría una revalorización potencial del 100% desde precios actuales, siendo conservadores en nuestro análisis.