FONDOS DE INVERSIÓN: EFECTO DE LA DIVERSIFICACIÓN EN LA RENTABILIDAD

“A good portfolio is more than a long list of good stocks and bonds. It is a balanced whole, providing the investor with protections and opportunities with respect to a wide range of contingencies” Harry M. Markowitz.

Harry M. Markowitz publicó en 1952 en la revista Journal of Finance el artículo “Portfolio Selection” basado en su tesis doctoral. En dicho artículo planteó un modelo de conducta racional para la selección de activos financieros en aras de construir una cartera coherente y funcional. El desarrollo de esta primera contribución dio origen a lo que en la actualidad se como conoce como el modelo de Markowitz, que se engloba dentro de la teoría moderna de carteras; teoría que fue enriquecida por William F. Sharpe al simplificar el modelo anterior suponiendo una relación lineal entre la rentabilidad de los activos y la cartera del mercado.

El modelo de Markowit encuentra su pilar central en la diversificación eficiente de una cartera. Dicha diversificación se encuentra presente por ley en la totalidad (excepto para fondos indexados y ETFs) de la industria de los fondos de inversión. La normativa al respecto obliga a que como máximo se pueda invertir un 10% en títulos emitidos por un mismo emisor, y siempre y cuando la suma de los activos que su peso sea mayor al 5% no componga el 40% de la cartera.

Por lo tanto, cabe de preguntarse si cuanto más diversificada se encuentre una cartera de inversión, lo que supondrá una protección más elevada ante cualquier contingencia, mayor rentabilidad logrará generar con el paso del tiempo.

A continuación, se han seleccionado un total de 10 fondos de inversión pertenecientes al universo de renta variable europea de gran capitalización que conforman el top 10 en generación de rentabilidad anualizada durante un horizonte temporal de 3 años.

- (LU0318940003) Fidelity Funds – European Dynamic

- (LU0129443577) JPMorgan Funds – Europe Strategic

- (LU0219424214) MFS® Meridian Funds – European Core Equity

- (LU0344046403) Candriam Equities L Europe Innovation

- (IE00B4YWB283) Metzler European

- (IE00B5WN3467) Comgest Growth Europe

- (LU0246036874) Schroder International Selection Fund European Special Situations

- (IE00B6TYHG95) Wellington Strategic European

- (LU0256881128) Allianz Global Investors Fund – Allianz Europe Equity Growth

- (LU1003011217) BlackRock Global Funds – European Special Situations

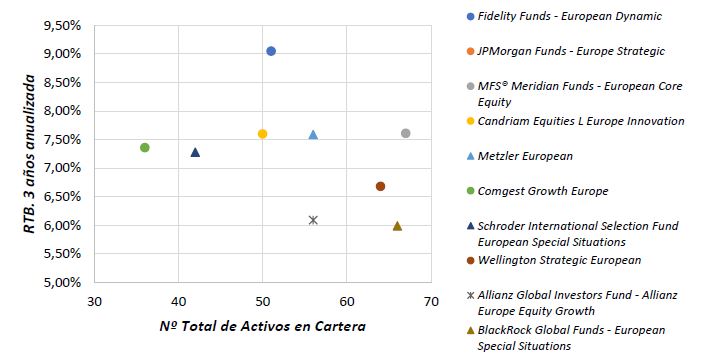

Al analizar conjuntamente la rentabilidad anualizada a 3 años y el número de títulos de las carteras de inversión (véase gráfico 1) podemos observar como no existe una relación lineal entre ambas variables cuando el número máximo de títulos se aproxima a 60, es decir, incrementar el número de activos financieros en una cartera no necesariamente se traduce en una mayor generación de rentabilidad al reducirse las contingencias (riesgos). Sin embargo, a partir de 60, ciertos fondos de inversión comienzan a generar rentabilidades por debajo de la media (excepto el JP Morgan Europe Strategic que con sus 292 títulos consigue llevar al límite la diversificación y generar una rentabilidad del 8,17%).

Gráfico 1: Rentabilidad vs. Nº Activos en Cartera

**Por aplicación visual del gráfico, el fondo JP Morgan Funds – Europe Strategic no se encuentra reflejado. Datos: Nº Total de Activos en Cartera: 292, RTB. 3 años anualizada: 8,17% y Alfa: 4,66.

Fuente: Elaboración propia a partir de datos de Morningstar Direct (datos a 11/07/2018)

Esta disminución de rentabilidad encuentra su justificación en el lastre que supone las comisiones por rebalanceo de las carteras cuando el número total de activos en cartera comienza a superar el umbral aproximado de 60.

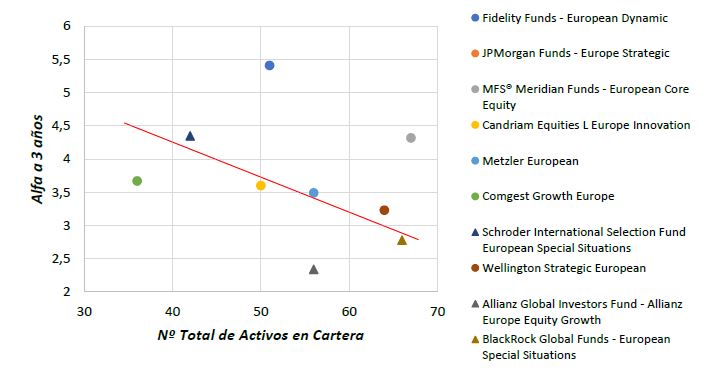

Al estudiar que ocurre con la generación de Alfa cuando aumenta el número de títulos en las carteras de fondos de inversión, observamos en el siguiente gráfico una relación negativa. Es decir, aumentar el número de activos genera una diminución de Alfa por parte del gestor.

Gráfico 2: Alfa de Jensen vs. Nº Activos en Cartera

**Por aplicación visual del gráfico, el fondo JP Morgan Funds – Europe Strategic no se encuentra reflejado. Datos: Nº Total de Activos en Cartera: 292, RTB. 3 años anualizada: 8,17% y Alfa: 4,66.

**Por aplicación visual del gráfico, el fondo JP Morgan Funds – Europe Strategic no se encuentra reflejado. Datos: Nº Total de Activos en Cartera: 292, RTB. 3 años anualizada: 8,17% y Alfa: 4,66.

Fuente: Elaboración propia a partir de datos de Morningstar Direct (datos a 11/07/2018)

Aumentar el número de securities de forma considerable llega a provocar que los gestores tengan que lidiar con un sinfín de contingencias, entre las más importantes, la gestión del market timing de cada titulo y los efectos macro y micro (normalmente independientes entre sí) que afectan a cada una de los mismos. Estas contingencias, al tratarse en una cartera masificada de títulos ocasiona una disminución en generación de Alfa.

Finalmente, y a modo de conclusión de este análisis, el aumento del número de títulos en las carteras de fondos de inversión, y tomando como ejemplo el top 10 de fondos de renta variable europea de gran capitalización, se traduce en una generación de rentabilidad nula por encima de la media para un máximo aproximado de 60 títulos, a partir de los cuales, la rentabilidad anualizada a 3 años comienza a descender. Por otro lado, la generación de Alfa presenta una relación negativa con el número de títulos en cartera. En ambos casos, las comisiones por rotación de activos y la ingente labor de gobernanza de tan amplias carteras han generado estos resultados aquí mostrados.

Análisis Realizado por:

Francisco Javier Ureña Blaya

https://www.rankia.com/blog/if-eafi/3961632-fondos-inversion-efecto-diversificacion-rentabilidad