![]()

El pulso de los Mercados

EL PULSO DE LOS MERCADOS-POR IFCAPITAL

Semana del 1 al 7 de Junio

RESUMEN DE LA SEMANA

-Tras nueve semanas consecutivas de subidas, el S&P 500 corrigió un 2,6% en la semana y un 3% desde su máximo histórico. La caída respondió más a una rotación sectorial que a un deterioro generalizado del mercado. La decepción en las previsiones de IA de Broadcom provocó fuertes ventas en semiconductores y tecnología. Por otro lado, el sólido dato de empleo en EE. UU. redujo las expectativas de futuras bajadas de tipos y elevó las rentabilidades de los bonos. Mientras tanto, sectores defensivos como salud, utilities y financiero mostraron un mejor comportamiento. La atención se centra ahora en el dato de inflación de esta semana, que podría determinar si la corrección continúa o se estabiliza.

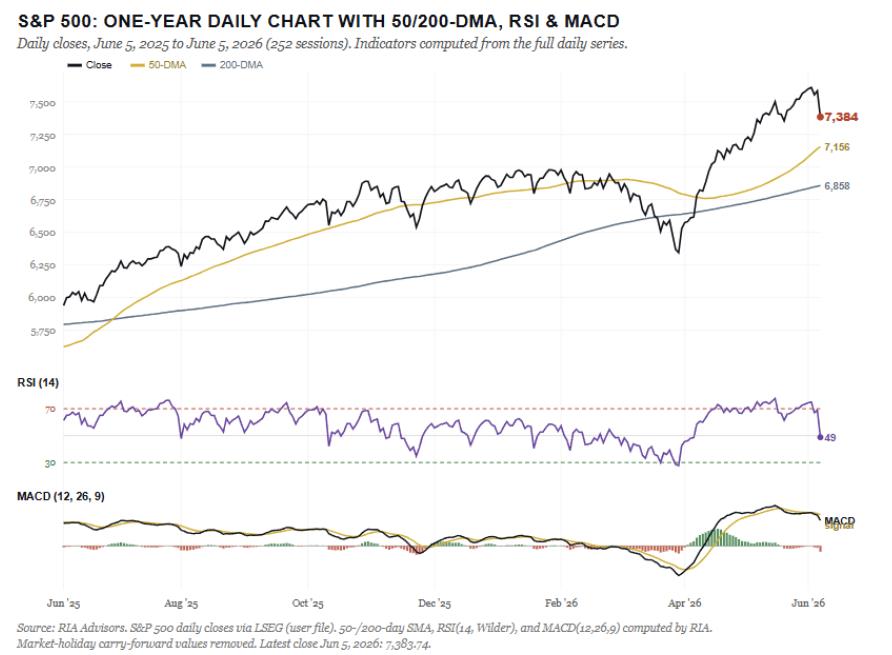

-A nivel técnico, la tendencia alcista de fondo del mercado sigue intacta, ya que el S&P 500 continúa cotizando por encima de sus principales medias móviles. Sin embargo, los indicadores técnicos muestran una clara pérdida de impulso y una menor amplitud de mercado, reflejando que el avance estaba sostenido por un número reducido de compañías. De cara a las próximas semanas, el nivel de 7.156 puntos será clave para determinar si la corrección es simplemente un ajuste dentro de una tendencia alcista o el inicio de una caída más profunda.

PERSPECTIVAS Y RIESGOS

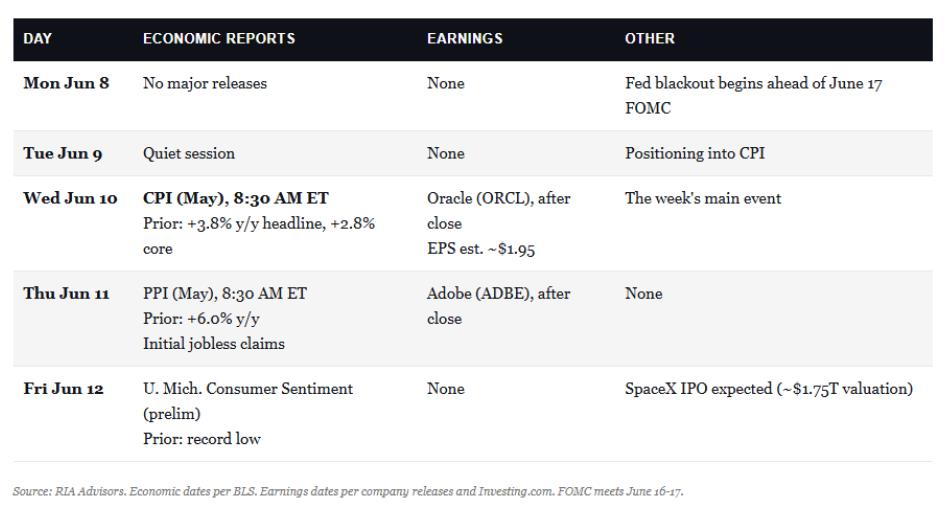

– Tras el excelente informe de empleo del viernes, el Índice de Precios al Consumidor (IPC) de mayo, que se publicará el miércoles, se convierte en la publicación más importante del calendario, ya que confirmará o atenuará la reactivación de la inflación que ha impulsado al alza los rendimientos durante toda la primavera. Cabe recordar que el IPC general se situó en el 3,8% en abril, un fuerte aumento con respecto al 2,4% de enero, impulsado principalmente por el sector energético. Un sólido dato de mayo, sumado a una cifra de empleo positiva, prácticamente cerraría la puerta a un recorte de tipos en 2026.

-Como datos a tener en cuenta también esta semana, la publicacion de resultados de Oracle y Adobe y la IPO de SpaceX.

– Desde nuestro punto de vista, aunque el mercado está entrando en una fase de corrección, que podría sufrir retrocesos adicionales del 5% al 10% durante el verano, no consideramos que estemos ante el inicio de un mercado bajista ni de una caída profunda. El fuerte rebote de los últimos meses (de un 16% entre abril y mayo), se produjo tras una corrección real previa del 10%-20%, (el S&P bajó cerca de un 10% hasta su mínimo de finales de marzo de 6.343,73, y esa caída se produjo después de la bajada de aproximadamente un 20% que tocó fondo en abril de 2025).

-Por ello, esperamos una pausa o consolidación saludable que permita absorber excesos de valoración y sobrecompra antes de reanudar la tendencia alcista. En consecuencia, nuestro escenario central sigue siendo constructivo para los próximos 6-12 meses, aunque acompañado de mayor volatilidad.